PDF (Galician)

PDF (Spanish)

XML (Galician)

XML (Spanish)

Abstract

The COVID pandemic has affected the global economy and most countries are facing a double crisis: health and economic. Mexico's responses to these crises have been among the worst in all Latin America. The aim of this paper is to analyse Mexico's economic dynamics and its response to the pandemic crisis, paying particular attention to the role played by the US countercyclical policy.

Based on the study of the changes and implications of the process of economic liberalization and trade integration with the US as well as the comparative growth and budget spending patterns, it is concluded that its countercyclcial policy contributes to Mexican economic growth.

The results show there is no roadmap for dismantling the neo-liberal economic model. Mexico finds itself tied to the US economic cycle.

López Arévalo: El crecimiento económico de México y su dependencia de la política

contracíclica de Estados Unidos en el marco de la integración

1. Introducción

Desde la crisis de la deuda externa, surgida con la moratoria de México en agosto

de 1982, los países de América Latina estuvieron sujetos a presiones del Fondo Monetario

Internacional (FMI) y el Banco Mundial (BM) para que restructuraran su economía. Fueron

implementadas las siguientes medidas: disciplina fiscal, nuevas prioridades en los

gastos públicos, reforma fiscal, liberalización financiera, tipo de cambio flexible,

liberalización comercial, inversión extranjera directa, privatización y desregulación

().

sostiene que, si bien la crisis de deuda fue muy importante, fue precedida por una

sobreproducción generalizada de mercancías que afectó las exportaciones de América

Latina. Esto provocó el cambio del modelo de desarrollo hacia adentro al de desarrollo

hacia afuera, y se presentó a nivel de la esfera de la producción, de la circulación

internacional de mercancías, como crisis financiera de deuda externa y monetaria.

Por la combinación de todos los elementos anteriores, su efecto en la región fue serio.

Por eso las instituciones financieras internacionales posibilitaron la homogeneización

de las políticas económicas de América Latina (excepto Cuba y, después, algunos países

con gobiernos declarados de izquierda que se rebelaron a los dictados, al menos declarativamente).

Sin embargo, se concentraron en aspectos distributivos y no de la esfera de la producción

y se quedaron en un antineoliberalismo discursivo; trataron de convertir el nuevo

modelo en estructural para que no fuera revertido por los regímenes de estas naciones

opuestas a la estrategia fondomonetarista (). Es una especie de camisa de fuerza.

A fines de 1982 México, firma la carta de intención con el FMI y se compromete a tres

aspectos básicos: saneamiento de las finanzas públicas, desincorporación (privatización)

de empresas paraestatales y liberalización comercial (). Así, en 1986 se incorporó al Acuerdo General de Aranceles Aduaneros y Comercio

(GATT) y en 1994 al Tratado de Libre Comercio de América del Norte (TLCAN), implicando

un consenso bipartidista en Estados Unidos de América.

Se rompería el consenso durante el Gobierno de Donald Trump, que en un principio planteaba

la disolución del TLCAN, pero al final fue presionado por las empresas globales de

su país (), las cuales tienen fragmentada su producción en México, y se llegó al Tratado entre

México, Estados Unidos y Canadá (T-MEC), en vigor desde el 1 de julio de 2020 como

una especie de TLCAN plus, con mayores concesiones a favor de Estados Unidos.

Por eso consideramos oportuno aportar nuevas evidencias del ciclo económico de México

y su sincronización con el de Estados Unidos, aprovechando la disponibilidad de una

perspectiva temporal más amplia y actualizada (1960-2020) de un proceso del que todavía

no se han despejado todas las incógnitas acerca de la magnitud y signo de sus efectos.

Para abordar estos objetivos se parte de información estadística de la base de datos

del Banco Mundial, institución con una serie larga comparable.

La crisis por el Covid-19 ha provocado respuestas de política económica contracíclica

de muchos países, en especial de Estados Unidos, pues es una de las más importantes

de su historia. México se ha negado a tal política y aplica una restrictiva. Aquí

se analiza por qué confía en que la dependencia del ciclo económico de Estados Unidos

le ayude a salir de la recesión de 2020.

El artículo pretende contrastar el ciclo económico de Estados Unidos con el de México

en un periodo previo al TLCAN y otro durante este. En 2020 y 2021 se trata la coyuntura

del Covid-19 y la política contracíclica estadounidense y su efecto positivo en la

economía mexicana, pero que genera dependencia al dejar que se sujete a sus políticas.

Es relevante porque pone de manifiesto la sincronización del ciclo económico de México

con el de Estados Unidos a partir de la firma del Tratado de Libre Comercio de América

del Norte y la relación de dependencia de la economía mexicana frente a la estadounidense.

Se divide el trabajo en siete epígrafes. El primero es la introducción. En el segundo

se trata el Tratado de Libre Comercio de América del Norte y el Tratado entre México,

Estados Unidos y Canadá, buscando las implicaciones en la economía mexicana. El tercero

estudia los objetivos del TLCAN y el Tratado entre México, Estados Unidos y Canadá

(T-MEC), así como la arquitectura institucional para su ejecución. El cuarto analiza

el neoliberalismo en México y sus efectos en la economía mexicana. En el quinto se

analiza el ciclo económico para observar qué se ha pasado a sincronizar y cómo, cuando

hay crecimiento económico en Estados Unidos, se torna positivo para México y, si hay

recesión, negativo. El sexto observa el ciclo económico y la política contracíclica

de Estados Unidos y su efecto en la economía mexicana. Luego se plantea las conclusiones

del trabajo.

2. El Tratado de Libre Comercio de América del Norte-Tratado entre México, Estados

Unidos y Canadá: implicaciones para México.

Como casi todos los países de América Latina, México, encaró la crisis de la deuda

externa de 1982. Ante la incapacidad productiva y financiera interna para hacer frente

al servicio de la deuda, la negativa de la banca internacional a continuar otorgando

créditos para financiar los desequilibrios macroeconómicos y la imposibilidad de emplear

el instrumental teórico para actuar en el ciclo económico, y frente a la negativa

de superar la inestabilidad con condiciones productivas y financieras internas, se

emprendieron negociaciones con los acreedores internacionales que implicaron concesiones

destinadas a asegurar el pago del servicio de la deuda externa ().

Las políticas de ajuste fueron incapaces de hacer compatibles las pretensiones de

crecimiento económico, estabilidad de precios, condiciones de pago y equilibrios macroeconómicos.

Ante esto, el objetivo de disminuir las presiones hacia el sector externo y generar

los excedentes de divisas para cubrir el pago del servicio de la deuda externa predominó

durante un largo periodo. Las políticas fiscal y monetaria contraccionistas de corte

ortodoxo, combinadas con apertura externa, configuraron un escenario de logros transitorios

con desequilibrios productivos y financieros en México, así como una mayor polarización

social.

Posteriormente procuraron la integración a la economía mundial y privatización y extranjerización

mayores para encarar los desequilibrios y asegurar la transferencia de recursos externos

hacia el crecimiento económico. Se dejó de lado el mecanismo anterior de ajuste devaluatorio

y cierta protección al comercio exterior (como permisos previos de importación y aranceles)

que generaban superávit de comercio exterior para cubrir el pago del servicio de la

deuda externa, y se privilegió a éste por medio del superávit de la cuenta de capitales,

logrado mediante la promoción de la entrada de éstos la venta de las grandes empresas

públicas, aumentos de las tasas de interés, promover el mercado interno y flexibilizar

las legislaciones respecto a la inversión extranjera ().

El TLCAN fue resultado natural de estas políticas. Ha implicado importantes transformaciones

en la economía mexicana y destrucción de cadenas productivas internas que propiciaron

un incremento en los flujos migratorios de mexicanos a Estados Unidos de América,

lo contrario de lo sostenido por sus creadores, que iba a darse un proceso de convergencia

salarial y freno a la migración ().

México ingresó al TLCAN o NAFTA mediante un proceso que comenzó el 5 de febrero de

1991 y terminó el 17 de diciembre de 1992 con la firma por los tres países, para entrar

en vigor el 1 de enero de 1994, cuando el Ejército Zapatista de Liberación Nacional

(EZLN) se levantó en armas reclamando los derechos negados a los pueblos indios y

la construcción de un nuevo modelo de nación que incluyera democracia, libertad y

justicia como principios de la política ().

En 1982, cuando emprendió el cambio de modelo económico, México era un país con un

ingreso medio alto (). Su producto interno bruto per cápita en 1982 era equivalente al 29,2 % del de Estados

Unidos y el 24,8 del de Canadá (); el ingreso per cápita mexicano en relación con el estadounidense era del nivel

más alto desde principios del siglo XIX, antes de que empezara el declive relativo

de la economía mexicana durante los primeros 50 años después de la independencia (). En 2020 el Producto Interno Bruto (PIB) per cápita nacional era equivalente al

17,3 % del de Estados Unidos y el 19,2 de Canadá. Es decir, en 2020 México tenía uno

equivalente al 59,3 % del de Estados Unidos comparado con el de 1982 (Figura 1) y del 77,4 del de Canadá (Base de datos del Banco Mundial).

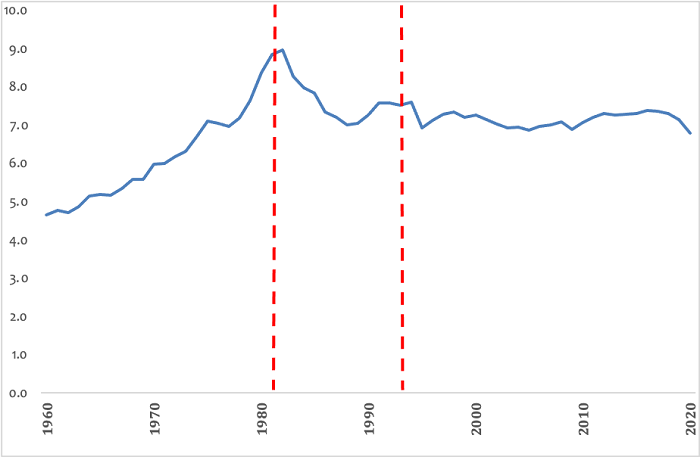

Figura 1.PIB per cápita México con respecto a Estados Unidos de América, 1982-2020 (%) Fuente:

Elaboración propia con base en datos del Banco Mundial (2021a)

Contrariamente a lo sostenido por Donald Trump, la brecha entre el PIB de México y Estados Unidos se ha ensanchado. El primero se

empobreció relativamente más frente al segundo y éste se enriqueció más. El TLCAN

no es el único factor, pero sí muy importante. Si fuera cierto lo que decía el presidente

estadounidense, en lugar de divergencia habría convergencia del PIB per cápita ().

En la Figura 2, se puede apreciar que, a partir del cambio de modelo económico de México, que el

PIB se fue empequeñeciendo y perdiendo peso en relación al PIB de Estados Unidos.

Es decir, México se empobreció frente a Estados Unidos, en el periodo neoliberal y

con el TLCAN no se revirtió la tendencia.

Figura 2.Ratio del PIB de México en relación con Estados Unidos, 1960-2020 (% calculado en

millones de dólares de 2010) Fuente: Elaboración propia con base en datos del Banco

Mundial (2021a).

El ajuste más fuerte se produjo en el periodo de la crisis de la deuda y en el cambio

de modelo económico en México de 1982 a 1988, sexenio de crecimiento cero, pero de

1994 a 2020 su PIB continuó en descenso en relación con el de Estados Unidos.

3. Objetivos del TLCAN y el Tratado entre México, Estados Unidos y Canadá (T-MEC)

y la arquitectura institucional para su ejecución.

Para entender el papel del Tratado de Libre Comercio de América del Norte es preciso

señalar los compromisos acordados. En concreto: a) Eliminar los obstáculos al comercio

y facilitar la circulación transfronteriza de bienes y servicios entre los territorios

de las partes, b) Promover condiciones de competencia leal en la zona de libre comercio,

c) Aumentar sustancialmente las oportunidades de inversión en los territorios de las

partes, d) Proteger y hacer valer los derechos de propiedad intelectual en el territorio

de cada una de las partes, e) Crear procedimientos eficaces para la aplicación y el

cumplimiento de este tratado, su administración conjunta y la solución de controversias,

f) Establecer alineamientos hacia la cooperación trilateral, regional y multilateral

para ampliar y mejorarlo ().

Para velar por el cumplimiento de estos objetivos, el Tratado no establece un organismo

central de coordinación política o social. La institución más próxima a esta idea

es el Secretariado del TLCAN, integrado por tres secciones nacionales, una por parte

de cada país miembro. La sección canadiense está ubicada en Ottawa; la mexicana, en

Ciudad de México; y la estadounidense, en Washington, D. C. Se encarga de administrar

las resoluciones y mandatos del Tratado. Concretamente, es responsable de ejecutar

las disposiciones y procesos de solución de controversias en virtud de sus capítulos

14, 19 y 203. Asimismo, tiene responsabilidades con las disposiciones de solución

de controversias del capítulo 114 respecto a las inversiones. Además del Secretariado,

son organismos relevantes:

La Comisión de Libre Comercio, integrada por los ministros de comercio de los tres

países socios, implementa e interpreta el Tratado y supervisa los siete comités, los

grupos de trabajo y otras entidades del TLCAN (, tomado de .

El Grupo de Coordinadores, los grupos de trabajo y los comités de funcionarios de

alto nivel eran los encargados de implementar el TLCAN. Además, fueron establecidos

más de 30 comités y grupos de trabajo en áreas clave como comercio de bienes, reglas

de origen, aduanas, comercio agropecuario y subsidios, normas, compras del sector

público, inversiones y servicios, movimiento transfronterizo de personas de negocios

y solución alternativa de controversias (, tomado de ).

Se creó la Comisión de Cooperación laboral para atender asuntos entre los miembros

del TLCAN y vigilar el cumplimiento de la legislación laboral de cada país, así como

la Comisión para la Cooperación Ambiental, con énfasis en los desafíos y las oportunidades

del libre comercio. En síntesis, era la estructura institucional que daba seguimiento

al TLCAN (, tomado de ).

Teóricamente, desde el 1 de enero de 2008 no existen barreras, arancelarias o no,

entre México, Estados Unidos y Canadá. Por primera vez en la historia dos naciones

industrializadas firmaron con un país en vías de desarrollo un tratado de libre comercio,

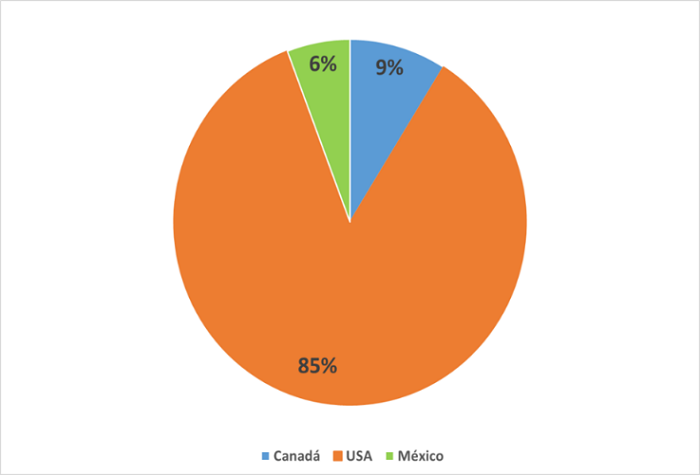

el cual es muy desigual por los tamaños de las economías. En conjunto Canadá y México

representaban en 2020 el 15,0 % del PIB de esa área de libre comercio y por consiguiente

sus mercados son muy asimétricos (Figura 3), y más si el PIB per cápita y la distribución del ingreso no son muy distantes entre

Estados Unidos y Canadá, mientras México presenta una asimetría considerable ().

Figura 3.Tamaño del mercado en el TLCAN a través del PIB en 2020 (%). Fuente: Elaboración propia

con base en datos del Banco Mundial (2021a).

Se aprecia asimetría entre los países signatarios del TLCAN y T-MEC (desde el 1 de

julio de 2020). Se le observa tanto por el tamaño del mercado como del ingreso per

cápita en el caso de México respecto a Estados Unidos y Canadá. Es decir, se trata

de dos países ricos y uno pobre, considerado más como productor y no tanto como consumidor.

En un principio, la administración Trump planteó la disolución del TLCAN; posteriormente

se negoció el Tratado entre México, Estados Unidos y Canadá (TMEC o TLCAN plus, USMCA,

por sus siglas en inglés), que entró en operación el 1 de julio de 2020 ().

La firma del T-MEC por México fue precedida de presiones a la administración Trump

por las industrias de USA, pues están engarzadas a las cadenas globales de valor (CGV),

comandadas por las empresas estadounidenses; 310 cámaras de comercio estatales y locales

enviaron una carta a la Casa Blanca exhortando a permanecer en el TLCAN (). Es decir, el proceso de integración de América del Norte había avanzado a tal punto

que no pudo disolverse por la política neoproteccionista del presidente. El T-MEC

tiene 34 capítulos frente a 22 del TLCAN. Se incorporan aspectos, se eliminan tres

apartados y se agregan 10 nuevos. Se reconoce la propiedad directa, inalienable e

imprescriptible del Estado mexicano respecto a hidrocarburos; se agrega lo relativo

a la legislación laboral, medio ambiente, anticorrupción, comercio digital, política

macroeconómica y tipo de cambio. Existen en el sector agropecuario acuerdos bilaterales

de México con Estados Unidos y de Estados Unidos con Canadá. En el primero se concentran

en azúcar y jarabe. Entre los cambios están el Valor de Contenido Regional (VCR) y

el Valor de Contenido Laboral (VCL), el primero pasando del 62,5% al 75% y en el segundo

para los autos de 40% y camionetas 45% (elaborados en plantas que paguen al menos

16 dólares estadounidenses la hora). En relación con el artículo 32 tiene una cláusula

que establece que no deben firmar tratados de libre comercio con economías que no

sean de mercado, que parece ser una cláusula dirigida a China ().

4. El neoliberalismo en México y sus efectos en la economía.

Una característica del modelo neoliberal es su bajo crecimiento. Tiene muy poco con

el alto dinamismo del Estado del Bienestar configurado en la segunda posguerra. En

términos muy gruesos, si tomamos como fin del modelo 1982 y como comienzo del neoliberalismo

ese año, aunque algunos países comenzaron antes, pero nada más como muestra para ilustrar

el bajo crecimiento con el modelo neoliberal. Durante la pandemia los resultados son

inferiores ().

En México, la manufactura de exportación está dominada por las empresas transnacionales

y tiene escasa incorporación de valor agregado nacional. Los empresarios mexicanos

tienden a participar en sectores no comerciables internacionalmente, esto es, no están

expuestos a la competencia internacional. Escogen sectores protegidos como el financiero,

las telecomunicaciones, la minería, el comercio, los restaurantes, etc., o bien, actividades

que dependen de concesiones o de ser contratistas del gobierno. En la medida de lo

posible tienden a no participar en las manufacturas ().

Aunque en México, el gobierno, plantea como éxito el neoliberalismo y la apertura

de la economía, eso no se sostiene con los resultados (). Lo muestra la Tabla 1. Si en 1960-1982 hubo una tasa de crecimiento media anual del PIB de 6,5%, ahora

tiene una de 1,9%, menos de la tercera parte, y en términos del PIB per cápita previo

al neoliberalismo tuvimos una del 3,5%, y en la etapa neoliberal apenas de 0,3%, tipificado

como cuasi estancamiento.

PIB

PIB per cápita

1960-1982

1982-2020

1960-1982

1982-2020

México

6,5

1,9

3.5

0,3

Mundo

4,3

2,8

2,3

1,4

Mundo sin China

4,3

2,4

2,3

0,9

Tabla 1.Tasa de Crecimiento Media Anual del PIB y del PIB per cápita en México, en el mundo

y sin China (%). Fuente: Elaboración propia con base en datos del Banco Mundial (2021a)

En todo el mundo los resultados del periodo neoliberal son de menor crecimiento económico

que en la etapa previa, pero si restamos China, son inferiores (Tabla 1), este país no ha seguido tal patrón porque posee un capitalismo de Estado, muy distante

de ese modelo.

El modelo económico neoliberal ha lastrado el crecimiento económico de México y el

Tratado de Libre Comercio de América del Norte (TLCAN) y el Tratado entre México,

Estados Unidos y Canadá (T-MEC) no han contribuido a revertir esa tendencia, pues

forman parte del paquete neoliberal instrumentado en México desde finales de 1982.

México tuvo un comportamiento económico mediocre durante el periodo neoliberal (1982-2020),

medido por el PIB y el PIB per cápita. En el primer caso sólo es superado por Argentina

y en el segundo tuvo el peor de todos los países (Tabla 2) y, en ambos indicadores, que América Latina y el Caribe.

Países

PIB

PIB per cápita

México

1,9

0,3

Argentina

1,7

0,5

Brasil

2,3

0,9

Chile

4,2

2,9

Colombia

3,2

1,6

Ecuador

2,6

0,6

Perú

2,7

1,1

Uruguay

2,3

1,9

América Latina y el Caribe

2,3

0,8

Tabla 2.Tasa de Crecimiento Medio Anual del PIB y PIB per cápita de México y algunos países

de América Latina, 1982-2020 (%). Fuente: Elaboración propia con base en datos del

Banco Mundial (2021a).

El capitalismo ha atravesado crisis cíclicas y estructurales. En las primeras funcionan

como destrucción creativa a lo Schumpeter y mantienen una tendencia al alza en crecimiento

económico. Durante las crisis estructurales el capitalismo cambia el patrón de acumulación,

como con la crisis de 1929-1933, mediante el modelo del Estado del Bienestar en Europa

y de new deal en Estados Unidos, marcando una edad de oro. Sin embargo, en la crisis estructural

de 1973-1975 marcó el comienzo del fin del modelo económico del Estado del Bienestar

y de la edad de oro del capitalismo () y (). En México se respondió cambiando el modelo de acumulación por el neoliberal, pero

hemos visto que, a diferencia del anterior, se ha caracterizado por bajo crecimiento

económico, mayor desigualdad en la distribución de la riqueza y en donde los jóvenes

del mundo desarrollado comenzaron a vivir peor que sus padres (), cosa que no ocurría en el modelo anterior.

En 2020 la pandemia del Covid-19 contribuyó a que la economía mundial y México enfrentaran

un choque doble: de oferta y demanda. Obliga a cerrar las empresas y la oferta se

reduce abruptamente, pero, con asalariados y trabajadores externalizados cesantes,

junto con informales confinados, la demanda se achica aún más de lo que ya estaba

por la superexplotación neoliberal (). Aun si prescindiéramos de 2020, el modelo neoliberal se ha caracterizado por el

bajo crecimiento económico, que no tiene nada que ver con los “años dorados” del Estado

del Bienestar y el new deal.

hablan de dos olas de afectaciones por el Covid-19. En la primera los países actuaron

unilateralmente, con medidas proteccionistas, sin tener en cuenta las herramientas

multilaterales. En la segunda, caracterizada por el predominio de medidas de facilitación

del comercio, se observa una tendencia hacia acciones multilaterales mediante el establecimiento

de “declaraciones”. Es decir, en el primer momento fue un choque de oferta y después

hubo facilidades para el desarrollo del comercio. La primera ola afectó el crecimiento

económico en 2020 y la segunda suavizó el efecto.

5. Sincronización de los ciclos económicos de México y Estados Unidos

Las crisis asociadas a ellos han sido una realidad incuestionable desde el surgimiento

del capitalismo. Los economistas clásicos (Smith y Ricardo) no los atendían porque

se centraban en las tendencias de largo plazo (). En el marxismo es posible encontrar testimonios al respecto. Según , desde 1825, cuando estalla la primera crisis general, no pasan 10 años seguidos

sin que el mundo industrial y comercial, la producción y el intercambio de todos los

pueblos civilizados y de su séquito de países más o menos bárbaros se salgan de control

(). A las cinco crisis que Engels identifica entre 1825 y 1880 () añade 10 de 1810 a 1920. Se suman la Gran Depresión y otras ().

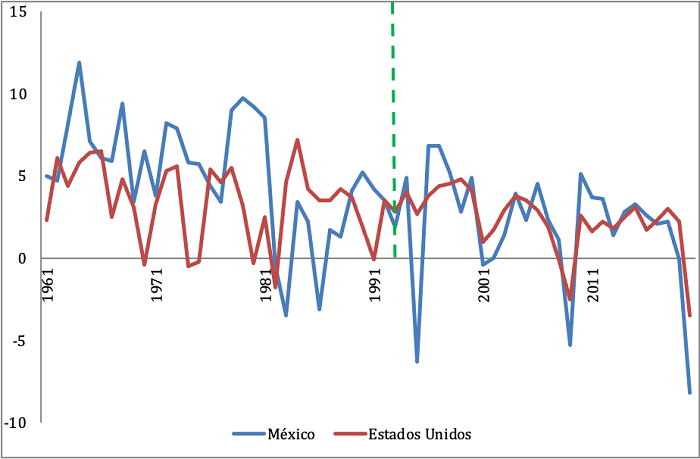

En la Figura 4 se aprecia que después de 1994 existe un acompasamiento de la tasa de variación anual

del PIB de México y Estados Unidos, mientras que de 1960 a 1993 no se da esa sincronización.

Figura 4.Variación anual del PIB de México y Estados Unidos, 1961-2020 Fuente: Elaboración

propia con base en datos del Banco Mundial (2021a)

En tiempos más recientes se confirma la sincronización de los ciclos económicos de

México y Estados Unidos poco después de la entrada en vigor del TLCAN midiendo el

grado de relación entre las tasas de variación anual del PIB de ambos. Se utiliza

la regresión lineal por el método de los mínimos cuadrados ordinarios, segregando

los datos del periodo 1961-2020 en dos lapsos, uno previo a la entrada en vigor del

TLCAN y otro posterior, comparando los resultados de cada caso.

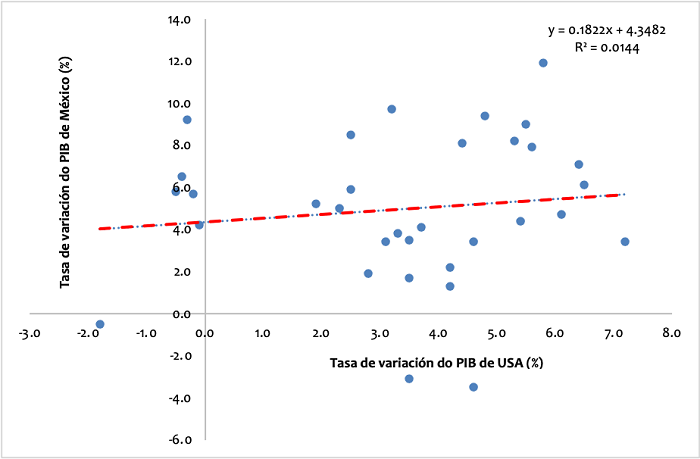

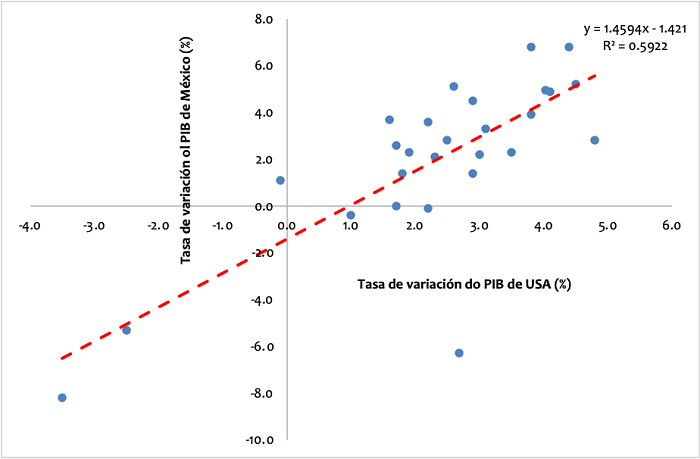

Las tasas de variación del PIB de Estados Unidos no explican la dinámica del de México

desde 1961 hasta 1993 (Figura 5). Tras la entrada en vigor del TLCAN, superada la crisis de 1995, la relación cambió

sustancialmente. La pendiente del modelo ajustado se volvió significativa (p-valor=0,000003),

de modo que la tasa de variación del PIB de Estados Unidos explica hasta un 59,22

% de la evolución del PIB de México desde 1994 a 2020 (Figura 6). Este porcentaje se eleva a 78,05 % al excluir 1995, recesión conocida como “efecto

tequila”.

En la Figura 6 la recta de regresión pasa muy cerca del origen de coordenadas. No es el caso del

periodo 1961-1993, en el cual no hay sincronización (Figura 5). La pendiente del modelo estimado indica que por cada punto porcentual de crecimiento

(reducción) del PIB de Estados Unidos el de México se eleva (reduce) en 1,4594 puntos

porcentuales, lo cual explica que las fases expansivas del ciclo económico sean más

intensas en México, y las crisis más profundas, por lo general.

En las Figuras 5 y 6 se aprecia la sincronización del ciclo económico de México con Estados Unidos en

la era post-TLCAN y en la previa lo opuesto. El coeficiente de correlación es de 0,7695

de 1994 a 2020, muy alto. Si se excluyera 1995, de 1996 a 2020, sería de 0,8789, indicando

una correlación intensa.

Figura 5.Relación de las tasas de variación de los PIB de México y Estados Unidos, 1961-1993 Fuente:

Elaboración propia con base en datos del Banco Mundial (2021a)

Figura 6.Relación de las tasas de variación de los PIB de México y Estados Unidos, 1996-2020 Fuente:

Elaboración propia con base en datos del Banco Mundial (2021a)

La economía mexicana lleva casi cuatro décadas de reformas estructurales y crecimiento

económico mediocre. Si se considera 1982, creció a una tasa de 0,32 % en materia de

PIB per cápita, lo cual le llevaría 216 años duplicarlo a esa tasa, mientras que Estados

Unidos creció en ese mismo periodo 1,71, y en 41 años lo duplicaría, con lo cual las

distancias se ampliarían. Si creciera como lo hizo de 1994-2020 en 0,41 % a México

le llevaría 169 años duplicar el PIB per cápita, mientras que Estados Unidos lo hizo

en 1,36 y lo doblaría en 51 años, con lo cual las distancias se ensancharían.

El problema del estancamiento económico de México es objeto de múltiples interpretaciones

(). La economía mexicana apenas ha podido crecer al 1.9 % promedio anual de 1982 a 2020

y el PIB per cápita a 0,32 en el mismo periodo, frente al 6,5 del PIB logrado de 1960

a 1982. Si una economía no supera el crecimiento acelerado del PIB per cápita de 3

% anual por un periodo de 10 años se puede considerar una situación de estancamiento

económico (). En el caso mexicano se corrobora, pues creciendo a la tasa habitual desde 1982

a la fecha se necesitaría más de dos siglos para duplicar su PIB por habitante y si

es de 1994 a 2020 un poco más de siglo y dos terceras partes.

El estancamiento, o lento crecimiento, ha sido norma en este periodo (). Surge la pregunta: ¿TLCAN y T-MEC fueron capaces de relanzar el crecimiento económico

de México como pensaban sus hacedores? La evidencia empírica señala lo contrario.

Han sido incapaces de hacer que la economía mexicana crezca no obstante el dinamismo

del comercio exterior y la inversión extranjera directa (). Se espera que en 2021 la economía mexicana crezca por la política contracíclica

de grandes proporciones emprendida por Estados Unidos.

6. La política contracíclica de Estados Unidos y su impacto en la economía mexicana.

México tiene firmados tratados comerciales con más de 40 países. Sin embargo, comercio

exterior, migrantes y fuentes de financiación se concentran con Estados Unidos, de

modo que el destino de este país marca una pauta de la que es difícil escapar. Las

variaciones en la demanda agregada de Estados Unidos afectan las exportaciones mexicanas.

Las dificultades del mercado de capitales limitan la inversión. El desempleo estadounidense

dificulta la emigración, reduce el envío de remesas e incrementa el retorno de población

en edad de trabajar, que busca empleo en los mercados laborales mexicanos, ya saturados

y con ciclos económicos sincronizados (). No obstante, por las características de la crisis de Covid-19 y la respuesta contracíclica

masiva de Estados Unidos, las remesas lejos de disminuir se incrementaron considerablemente,

lo mismo que el comercio exterior y la inversión, que afectaban negativamente a México

en crisis económicas convencionales, pero en 2021 comienzan a actuar como contracíclicas

por el programa económico de Estados Unidos, de los mayores de su historia.

Estados Unidos aprobó el Plan de Rescate 2021 (American Rescue Plan Act) con estímulos

de 1,9 billones de dólares a vacunación, redes sanitarias, alivio económico a las

familias, más beneficios del seguro de desempleo y mantener el apoyo a las empresas.

Esto, sumado a lo puesto en práctica en 2020, es la respuesta fiscal al COVID-19,

con un 25% del PIB ().

Estamos ante una política contracíclica de Estados Unidos de las más importantes de

su historia y las más cuantiosas del mundo. Sus efectos en la economía mexicana son

fáciles de predecir, si se filtrara a México por el comercio exterior, las remesas

y la inversión extranjera.

Como la crisis del confinamiento por el COVID-19 dañó a todas las economías con diversa

intensidad, con la superposición de las Cadenas Globales de Valor (CGV), la actualidad

se torna más compleja por las interdependencias entre los actores económicos y territorios.

En este contexto, la crisis pandémica de la COVID-19 y sus consecuencias inmediatas

a nivel social significan un reto para un sistema económico basado en esta forma de

organización de la producción. Como evidencia, las primeras demostraciones fueron

la paralización de actividades por falta de suministros de partes y componentes desde

un primer momento, después de la declaración oficial de la pandemia en marzo de 2020

().

Existe una gran asimetría al comparar el perfil de la participación de las CGV de

México con su principal socio comercial, pues exhibe un valor negativo (hacia atrás),

mientras Estados Unidos uno positivo (hacia adelante). Es decir, es portador de valor

agregado de otros países y EU crea valor agregado (). Por eso va al remolque de la economía del vecino del Norte y las exportaciones

mexicanas no influyen tanto en el crecimiento económico mexicano.

La recesión económica de 2020 fue la peor registrada por México en 88 años. No se

había dado un descenso tan fuerte desde 1932, lo cual tuvo que ver con las CGV porque

hay una especie de triangulación del proceso de fragmentación productiva con China,

México y Estados Unidos, así que desde que el primero se confinó en enero de 2020

en la provincia de Hubei () las cadenas de suministro fueron interrumpidas, principalmente de las industrias

automotriz y electrónica, antes de que México decretara el confinamiento el 30 de

marzo de 2020.

Según el Estudio sobre la Demografía de los Negocios 2020 del Instituto Nacional de

Estadística y Geografía (INEGI), una de cada cinco empresas registradas en el Censo

Económico de mayo de 2019 había cerrado permanentemente en septiembre de 2020, o sea

1.010.857, pero en ese mismo periodo fueron creados 619.443 establecimientos (). Es muy probable que la pandemia haya sido la causa principal por la magnitud de

la recesión por el cierre de actividades ().

Del lado de la demanda agregada –compuesta por los consumos privado y del gobierno,

la inversión (formación bruta de capital fijo) y las exportaciones netas (menos importaciones)–,

el cierre de la economía durante el periodo de confinamiento provocó un fuerte ajuste

de las expectativas a futuro, reduciendo tanto el consumo como la inversión. Esto

es evidente cuando se analiza el comportamiento del producto interno bruto trimestral

por componente del gasto, como ilustra la Figura 7. Durante el segundo trimestre de 2020, que abarcó los meses del confinamiento más

severos en México, el consumo y la inversión presentaron una disminución de -17,7

y -33,8%, respectivamente, cuando se les compara con el mismo trimestre del año previo

().

Figura 7.Producto Interno Bruto Trimestral por componente del gasto, 2018-2º trimestre de 2021

(millones de pesos de 2013). Fuente: Elaboración propia con datos del Banco de Información

Estadística de INEGI (2021).

Enfrentar la pandemia fue muy diferente entre México y Estados Unidos. Éste lo hizo

con políticas fiscales y monetarias expansivas, mientras que el primero siguió con

las restrictivas. La respuesta mexicana en términos fiscales fue de menor magnitud

que las de la mayoría de las economías de América Latina (Figura 8), precisamente porque espera que la política contracíclica estadounidense se filtre

a la nacional.

Figura 8.Medidas fiscales en economías emergentes en respuesta a la pandemia de COVID-19, 2020

(% del PIB) Fuente: Elaboración propia con base en datos del FMI (2020).

Según la Organización para la Cooperación y el Desarrollo Económicos (), se espera una recuperación más rápida de la economía mundial por la vacunación

en muchas naciones avanzadas y el enorme estímulo fiscal en Estados Unidos. Las exportaciones

de manufacturas apoyarán el crecimiento, pues se beneficiarán de la fuerte recuperación

y el apoyo de las políticas en Estados Unidos. La recuperación es impulsada por la

demanda externa, con las exportaciones de manufacturas por encima de sus niveles prepandemia

gracias al fuerte repunte registrado en Estados Unidos ().

Así como la desaceleración de la economía estadounidense afectó a México, el proceso

de recuperación impulsará el crecimiento de la mexicana por la sincronización del

ciclo analizado párrafos atrás. () sostiene que los demócratas han acordado una propuesta para gastar 3.5 billones

de dólares en inversiones públicas, que se debe aprobar por la vía de la reconciliación,

además de un plan bipartidista de 600.000 millones de dólares de gasto en infraestructuras

físicas, afirmando que el gasto millonario está de regreso en Estados Unidos.

Se puede ver que para bien o mal el ciclo económico de Estados Unidos pasó a impactar

al mexicano y seguramente el gobierno implícitamente no se ve obligado a aplicar políticas

contracíclicas y se atiene a las estadounidenses.

México no ha sido capaz de aplicar políticas contracíclicas por la baja presión fiscal,

que reduce la disponibilidad del gobierno para acometer acciones económicas ambiciosas,

tanto coyunturales como de estrategias, de largo plazo, para el desarrollo en infraestructura,

seguridad y redistribución de la renta. Estas características fundamentales son, grosso modo, generalizables a la mayoría de los países del área latinoamericana que apostó por

políticas económicas y fiscales neoliberales, con base en los dictados del FMI ().

Para es un sistema tributario caracterizado por una extraordinariamente reducida presión

fiscal, que sitúa a México como el país con menor recaudación en relación con el PIB

de todos los de la OCDE y entre los cuatro más bajos de toda América Latina. Esa reducida

dimensión del sistema fiscal limita la capacidad del Estado para practicar estrategias

de redistribución de la renta, tanto por el lado de los ingresos como por el del gasto,

o con el fin de financiar el gasto público en actividades de interés estratégico y

bienestar social.

Se discute la política fiscal expansiva en la era post-Covid-19 porque padecemos no

sólo un shock de demanda sino de oferta, la política de recuperación también tendrá que analizar

las cuestiones de ésta. El remedio keynesiano del lado de la demanda de pagarle a

la gente para hacer pozos y volverlos a llenar es inadecuado. Si cualquier impulso

de la demanda impulsa la oferta al aumentar el ingreso nacional, un serio retraso

en la respuesta corre el riesgo de generar inflación. Por eso la inversión en nueva

capacidad debe ser parte importante de cualquier estímulo fiscal (). Es decir, se requiere concentrar la expansión fiscal en inversión en nueva capacidad

productiva hacia sectores de la economía que garanticen la sustentabilidad.

En el caso de Estados Unidos se tiene un ambicioso programa de inversión en infraestructura

que alcanza los 2,3 billones de dólares, que pretende colocar a Estados Unidos en

condiciones favorables para enfrentar la competencia global y especialmente con China.

Se puede resumir en cuatro grandes paquetes. El primero se refiere a infraestructuras

“clásicas”, como carreteras, puentes, puertos, aeropuertos, transporte público, etcétera.

Un segundo paquete en “infraestructura humana” o de “cuidados”. Un tercer paquete,

la lucha contra el cambio climático y, por último, un paquete para la competencia

geoeconómica ()

Concepto

Miles de millones de dólares

Caminos, puentes, puertos y sistemas de tránsito

621

Suministro de agua potable

111

Renovación de los sistemas eléctricos

100

Actualización de la red eléctrica

100

Casa habitación, escuelas y cuidado de la salud

213

Modernización de las escuelas públicas

100

Modernización de los centros universitarios

12

Cuidado a la niñez

25

Modernización de hospitales de veteranos

18

Modernización de oficinas públicas

10

Elevar beneficios y salarios a los trabajadores de la salud

400

Apoyo a pequeñas empresas

180

Fortalecimiento de las manufacturas

300

Desarrollo de la fuerza de trabajo

100

Salarios y seguridad de los centros de trabajo

10

Total

2300

Tabla 3.Componentes del gasto de la segunda iniciativa del presidente Biden Fuente: Congreso

de Estados Unidos, (Ibarra, 2021).

En la primera propuesta del presidente Biden, de 1.9 billones de dólares, en materia

social hay componentes más allá de lo económico. Se reconoce la falta de ingresos

y la pobreza de gran parte de la población al plantear la entrega inmediata de 1.400

dólares por persona y la revisión del salario mínimo a 15 dólares la hora, propuesta

rechazada por el Congreso y después reiterada por Biden (). Es decir, Estados Unidos tiene un programa económico que deja atrás la política

económica de austeridad presupuestal y se aleja del paradigma dominante ().

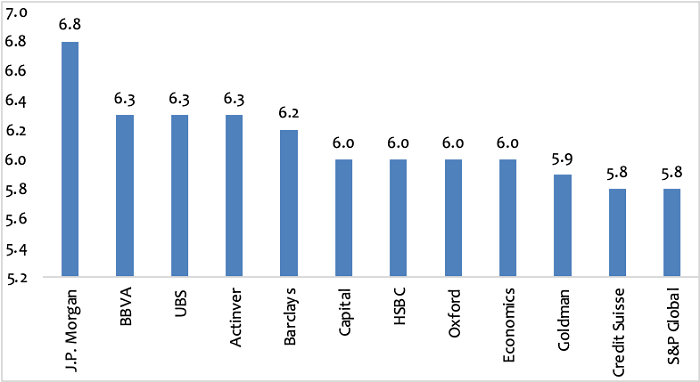

Por eso la mayoría de los organismos financieros internacionales y los mercados dicen

que en 2021 la economía mexicana rebasará el 5,5 % (Figura 9), incluso la mayoría de los actores del sector privado internacional dan un crecimiento

promedio de 5,7 y eso tiene que ver con la política contracíclica de Estados Unidos

y sus mecanismos de filtración a la economía mexicana, mediante comercio exterior,

remesas e inversión extranjera.

Figura 9.Expectativas de crecimiento del PIB para la economía mexicana de los mercados, 2021

(%) Fuente: [Economic Forecast from the World´s Leading Economists (FOCUSECONOMICS)]

(

El Economista, 2021).

La economía mexicana tiene una política fiscal y monetaria restrictiva sin motores

internos. Es residual y acomodaticia de la política económica de Estados Unidos.

Los organismos internacionales han reclasificado sus estimaciones del alza en materia

de crecimiento económico para México. Por ejemplo:

En 2021 la prevé que el PIB de México aumentará un 6,2% principalmente por el impulso de las

exportaciones hacia Estados Unidos y, en menor medida, a la recuperación gradual del

mercado interno. Sin embargo, la considera que existen riesgos a la baja y al alza, vinculados con el ritmo de la

recuperación del crecimiento económico mundial y la evolución de la salida de la crisis

sanitaria, sustentada en la disponibilidad de vacunas contra el COVID-19 y en el avance

del proceso de vacunación.

El Fondo Monetario Internacional (FMI) considera en su informe respecto a perspectivas

de la economía mundial que México crecerá a una tasa de 6,3 % en 2021 y de 4,2 en

2022 (). En el caso de la (), sus proyecciones de 2021 para la economía mexicana son de 6,3% del PIB.

Según el , la recuperación de la economía mexicana es fuerte y depende de la velocidad de la

vacunación, la dinámica de la pandemia con respecto a las nuevas variantes, el crecimiento

de Estados Unidos y la recuperación de los mercados laborales.

No sólo los organismos ligados al mercado financiero, sino instituciones como la Cepal,

el FMI, la OCDE y el BM han reclasificado el crecimiento de la economía mexicana en

función de la campaña de vacunación y del paquete financiero de Estados Unidos, el

cual con su plan de infraestructura jugará un papel muy importante en la recuperación

de México. Al parecer a eso apuestan los hacedores de la política económica de México

y por eso no tienen opciones contracíclicas.

7. Conclusiones

En México se ha dicho siempre que si Estados Unidos “estornuda a nosotros nos daba

pulmonía”, pero eso no era cierto antes del TLCAN, aunque lo fue después de su firma

y es una camisa de fuerza muy difícil de romper. Según los resultados expuestos, ese

tratado y el T-MEC no han logrado los pretendido y 26 años son un periodo suficiente

para evaluar su funcionamiento y, si no han mejorado los indicadores en materia de

crecimiento económico, aumentar los ingresos y disminuir la pobreza, no es convincente

que lo harán ().

El eje central de este trabajo es el análisis de los efectos en la economía de México

por su inserción en el TLCAN y el Tratado entre México, Estados Unidos y Canadá (T-MEC).

Un estímulo para emprender esta tarea ha sido la todavía exigua existencia de trabajos

respecto a esta temática concreta en relación con la sincronización del ciclo económico

de Estados Unidos y los posibles efectos positivos de la política contracíclica de

este país, pero que en el fondo pueden tener consecuencias negativas al intensificar

la subordinación de la economía mexicana.

La economía de México creció de 1960 a 1982 a tasas del 6,5% promedio anual y en términos

del PIB per cápita de 3,5, mientras con el modelo económico neoliberal (1982-2020)

existe un cuasi estancamiento económico y en materia de PIB per cápita el irrelevante

0,3% promedio anual. Es decir, el cambio de patrón y la inserción en el TLCAN-T-MEC

no han sido útiles para relanzar el crecimiento de México, pero sí para influir en

su ciclo económico mediante exportaciones, inversión extranjera y remesas.

Si bien en el periodo de largo plazo, 26 años, desde que se firmó el TLCAN, la economía

mexicana ha mostrado un crecimiento mediocre, no quiere decir que, en el muy corto

plazo, 2021, se beneficie de la enorme política contracíclica de Estados Unidos; puede

parecer contradictorio, pero no lo es, ya que como hemos demostrado el ciclo económico

está sincronizado y le beneficia en la coyuntura, aunque en el medio y largo plazo

no ha sido así.

México no implementa políticas contracíclicas durante la pandemia y Estados Unidos

sí recurrió a una de muy largo alcance, tanto en materia de desarrollo social como

en infraestructura, la cual se filtra a México y por eso los organismos financieros

privados e internacionales (FMI, Cepal, OCDE y BM) han reclasificado al alza el crecimiento

de le economía mexicana por el efecto rebote y los efectos de la política contracíclica

de Estados Unidos. Sin embargo, el crecimiento previsto, puede ser afectado por las

nuevas olas de pandemia y la tasa de vacunación.

Incluso el sostiene que el apoyo brindado por México en respuesta a la COVID-19 fue mucho menor

al de otros países de mercados emergentes y de la región. Las autoridades han incrementado

los recursos destinados a salud, pensiones sociales (no contributivas) para adultos

mayores, Pemex y proyectos de inversión pública, pero han restringido el gasto en

otros ámbitos. Es decir, el gobierno tiene una política económica procíclica, e incluso

el FMI cuestiona el férreo equilibrio de las finanzas públicas en tiempos de pandemia.

El modelo económico neoliberal se ha caracterizado por su bajo potencial de crecimiento.

México lleva cerca de cuatro décadas y de seguir así irá atado al ciclo económico

de Estados Unidos y no tendrá posibilidades de una política contracíclica en momentos

de recesión, que, como han mostrado (), requeriría de una reforma fiscal que permita al gobierno mexicano hacer frente

a sus compromisos sociales y objetivos de interés estratégico.

Aunque el presidente Andrés Manuel López Obrador habla de un cambio de régimen en

México, no hay tal, y por sus consideraciones básicas sigue anclado en el neoliberalismo

sin una hoja de ruta para desmontarlo. El país tendrá al final del sexenio un comportamiento

inferior en materia de crecimiento económico que con los gobiernos precedentes.

El crecimiento económico de México, en 2021, es coyuntural y tiene que ver con el

efecto rebote y la política contracíclica de grandes proporciones instrumentada por

Estados Unidos. Sin embargo, hay indicios de que la economía estadounidense se desacelerará

en 2022 y con ello arrastrará a la de México por la senda de bajo crecimiento. México

tiene que hacer a un lado el modelo económico neoliberal si es que quiere crecer en

forma significativa.

Por último, no se pretende cerrar el análisis de la sincronización de los ciclos económicos

y sus repercusiones en México, para futuras investigaciones, pues surgen interrogantes,

como estudios más detallados acerca de los problemas si se concluyera el Tratado entre

México, Estados Unidos y Canadá en forma abrupta. Se requiere tratar a fondo el efecto

del plan de infraestructura de amplias proporciones de Estados Unidos en relación

con la escasez de mano de obra y el posible trasvase de población migrante de México

y otros países para acometer un plan de esa naturaleza, además, de ver los impactos

regionales del proceso de integración en el caso de México y Estados Unidos, pues

hay regiones ganadoras y perdedoras en ambos países.

Agradecimientos

Se agradece a los revisores anónimos las observaciones que contribuyeron a mejorar

el artículo.

Calderón Villarreal, C. & Sánchez Juárez, I. L. (2011). Apertura, inestabilidad y

estancamiento económico en México. En Calderón Villarreal, C. y Cuevas A, V.M.). (coord),

Integración de México en el TLCAN, sus efectos sobre el crecimiento, la reestructuración

productiva y el desarrollo económico. 19-49 editorial UAM-Miguel Ángel Porrúa.

5

Caputo, O. (2003). Reestructuración económica de Estados Unidos y anexión de América

Latina: desarrollo desigual. Oikos, (16).

Ffrench Davis, R. (1999). Macroeconomía, comercio y finanzas para reformar las reformas en América Latina, Mc Graw Hill / Interamericana de Chile LTDA. <https://repositorio.cepal.org/handle/11362/1864>

López Arévalo, J. (2017). El Tratado de Libre Comercio de América del Norte en tiempos

de Donald Trump. Japan Society of Social Science on Latin America, (51). <http://www.js3la.jp/journal/pdf/ronshu51/51_lopez.pdf>

25

López Arévalo, J. (2021). The economic policy of the self-proclaimed 4th transformation

in Mexico. Latin America (7), 38-52. <DOI: 10.31857/S0044748X0015305-4.>

López Pérez S. J. & Vence Deza X. (2021). Estructura y evolución de ingresos tributarios

y beneficios fiscales en México. Análisis del periodo 1990-2019 y evaluación de la

reforma fiscal de 2014. El Trimestre Económico, 88 (350), 373-417. <https://www.eltrimestreeconomico.com.mx/index.php/te/article/view/1104>

Moreno Brid, J. C; Rivas Valdivia, J. C; & Ruiz Nápoles, P. (2005). La economía mexicana

después del TLCAN. Revista Galega de Economía, 14, (1-2) 1-20. http://hdl.handle.net/10347/19437

33

Nunes de Faria, R., Grimaldo Hidalgo, L. M. & Ferraz, L. (2021). An assessment of

trade policies related to COVID-19. Revista Galega De Economía, 30 (1), 1-17. https://doi.org/10.15304/rge.30.1.7334

Organización para la Cooperación y el Desarrollo Económicos (2021b). Economic Outlook, Informe provisional de septiembre de 2021: Keeping the Recovery

on Track, OECD <https://doi.org/10.1787/490d4832-.>

36

Peláez Herreros, O. (2012). El Tratado de Libre Comercio en América del Norte y sus

efectos sobre México. En Sánchez Díez, A. Gayo Lafée, D. López Arévalo, J. A. García

de la Cruz, J. M. (Eds.) Globalización e integración económica en América Latina: nuevos desafíos. 159-184 Editorial Universidad Autónoma de Madrid y Universidad Rey Juan Carlos.

Puyana, A. (2020). Del Tratado de Libre Comercio de América del Norte al Acuerdo México,

Estados Unidos-Canadá. ¿Nuevo capítulo de la integración México, Estados Unidos? El Trimestre Económico, 87 (347), 635-668. <https://doi.org/10.20430/ete.v87i347.1086>

39

Rodil Marzábal, O. & López Arevalo, J. A. (2014). El comercio intra-industrial en

el Tratado de Libre Comercio de América del Norte (TLCAN). En Julieta Sánchez Cano,

J. Rodil Marzábal, O. (Eds.) Estudios estratégicos de comercio internacional, 205-249 Universidad Juárez del Estado de Durango.

40

Rodil Marzábal, O. (2017). Integración económica y cadenas globales de valor: el caso de México en el TLCAN. Conferencia impartida el 11 de octubre de 2017 en la Facultad de Ciencias Sociales

de la Universidad Autónoma de Chiapas.

41

Rodil Marzábal, O. (2020). La COVID-19 desde la óptica de las cadenas globales de

valor: efectos económicos. Revista Administración & Ciudadanía, EGAP 15 (2) 421-440. <https://doi.org/10.36402/ac.v15i2.4661>

Valenzuela Feijóo, J. C. (2020). México: pandemia, crisis y opciones. Instituto de

Estudios Latinoamericanos (IELA), Universidad de Santa Catarina, Florianópolis, Santa

Catarina, Brasil. <https://iela.ufsc.br/noticia/mexico-pandemia-crisis-y-opciones>

Notas

[1] “peor acuerdo imaginable”, por el T-MEC, “el mejor e inaudito mundialmente” (). Tomado de

[2] Restar a China obedece a su capitalismo de Estado, distante del modelo de la mayoría

de países en ese periodo, asociado al bajo potencial de crecimiento de las economías

ancladas en el neoliberalismo.

[3] “Los autores clásicos no desarrollan una teoría de las crisis o teoría del ciclo.

En esto se conjugan dos factores. El primero es la época en la que escriben, ya que

en los albores del capitalismo las fluctuaciones económicas se atribuían a factores

exógenos. En segundo lugar, los clásicos estaban ocupados en entender la dinámica

de acumulación a largo plazo” ().

[4] Así se denominó a la crisis de balanza de pagos de México a fines de diciembre de

1994, producto de flujos de capitales que sirvieron para financiar un nivel de gastos

del país muy por encima de lo que se producía ().

[5] Aquí no se busca una interpretación a fondo de las causas del estancamiento sino

de sus efectos. Consideramos, como , que las políticas de estabilización, acompañadas de una rápida liberalización y

exportaciones maquilomanufactureras del país, han dañado la capacidad potencial de crecimiento endógeno del país.

[6] “El 30 de marzo de 2020, el Consejo de Salubridad General declaró la emergencia sanitaria

en México. El 21 de abril, la Secretaría de Salud anunció el inicio de la fase 3 de

la respuesta ante el COVID-19, decretó el cierre temporal de parques, estadios, bares,

playas y templos, y limitó la movilidad (sugiriendo el confinamiento mediante la campaña

“Quédate en casa”). Para contrarrestar el impacto negativo de la crisis sanitaria,

el Gobierno puso en marcha diversos instrumentos en materia económica y social. Los

apoyos fiscales —principalmente concentrados en el reforzamiento del sistema de salud

y en subsidios y transferencias directas a los hogares— han sido equivalentes a un

1,1% del PIB y se han financiado con la reorientación de recursos fiscales (desde

áreas presupuestarias diferentes a la de la salud). El 1 de junio de 2020, se inició

la reapertura gradual de la actividad económica en el país, si bien las tasas de contagio

continuaban siendo elevadas” ().