División de Estudios sobre el Desarrollo, Centro de Investigación y Docencias Económicas, A.C, CIDE, carretera México-Toluca 3655, Santa Fe, Altavista, Álvaro Obregón, C.P. 01210, Ciudad de México

División de Estudios sobre el Desarrollo, Centro de Investigación y Docencias Económicas, A.C, CIDE, carretera México-Toluca 3655, Santa Fe, Altavista, Álvaro Obregón, C.P. 01210, Ciudad de México

PDF (Spanish)

XML (Spanish)

PDF (Galician)

XML (Galician)

Abstract

In Mexico, the services sector plays a prominent role in productive activity due to the effects of manufacturing production oriented toward foreign trade. The growth of services has little impact on economic growth due to its low interaction with other sectors and the lack of industry maturity. However, a concerning aspect is the increase in manufacturing production, which heavily depends on the use of imported inputs. The research applies the Input-Output model methodology and Growth Analysis using the Input-Output Tables from 2000 and 2018 published by the OECD to examine the effect of production and the use of factors in the services sector on economic growth. The study concludes that, in the short term, the growth of services is driven by the industry's impact. In contrast, in the long term, services follow a growth path heavily reliant on imported intermediate inputs, similar to industry.

Keywords:

Input–Output multipliers, Contribution to economic growth, Industry, Services, Mexico

Márquez Mendoza and García González: La transferencia del valor del producto industrial al sector servicios en la estructura

económica de México 2000–2018

1. Introducción

La terciarización de la economía es un proceso caracterizado por un menor crecimiento

de la producción y el empleo en el sector industrial en comparación con la expansión

del sector servicios. En economías desarrolladas, la industria se especializa en producir

más bienes con la misma cantidad de recursos o menos, como resultado de avances tecnológicos

o mejoras en eficiencia. Como consecuencia, el sector industrial ha generado un efecto

de arrastre sobre la demanda del sector servicios, impulsando el empleo en este último

y favoreciendo el crecimiento económico. Tal como señaló , en las etapas del desarrollo económico, la productividad desempeña un papel clave

en la transición de una etapa a otra y de un sector a otro. Actualmente, la productividad

del sector industrial ha favorecido el desarrollo del sector terciario. Además de

este proceso natural, las economías pueden acelerar dicha transformación mediante

la implementación de instrumentos de política sectorial orientados al crecimiento

económico en sectores específicos (; ; ).

Esta investigación analiza la evolución del sector servicios en México, considerando

que, como resultado de las reformas estructurales dirigidas a promover la apertura

económica, la desregulación del mercado y la estabilidad de las finanzas públicas,

—en línea con las recomendaciones de organismos financieros internacionales—, la economía

se ha enfocado en la exportación de manufacturas sin lograr una verdadera industrialización.

El incremento en las necesidades de exportación manufacturera ha impulsado el crecimiento

del sector servicios (; ). En el contexto global actual, México ha buscado integrarse a las Cadenas Globales

de Valor (CGV) mediante una estrategia basada en bajos salarios y en la realización

de tareas de bajo valor agregado. Al mismo tiempo, se han promovido sectores de alta

tecnología, como el transporte aeroespacial, a través del programa Pro Aéreo 2.0.

No obstante, esta estrategia ha generado una alta dependencia de insumos intermedios

importados (; ).

El objetivo de este estudio es responder, desde un enfoque de análisis estructural,

por qué el sector servicios ha crecido más en la economía mexicana pese a la falta

de un desarrollo industrial sólido. Se busca identificar los rasgos estructurales

de los servicios dentro de la economía mexicana y explicar por qué, aun cuando este

sector ha crecido más que otros, no ha impulsado significativamente el crecimiento

económico en su conjunto. Se plantea que, en el corto plazo, el tamaño del multiplicador

productivo tiene un impacto limitado en el crecimiento si no transfiere sus efectos

a múltiples sectores. En el largo plazo, una economía obtiene menores beneficios cuando

su crecimiento depende de insumos intermedios importados o de factores productivos

con baja generación de valor agregado e incluso la senda de crecimiento de ella, no

es óptima si esta es intensiva en insumos o en factores.

A través del análisis de la descomposición del multiplicador del producto y del valor

agregado por grupo de sectores, así como del crecimiento mediante las Tablas de Input-Output,

este estudio desarrolla la hipótesis de que, en México, tanto el tamaño como la capacidad

de transferencia de los multiplicadores del sector servicios son bajos en comparación

con los de la industria. Por ello, los multiplicadores del sector industrial tienen

un mayor impacto en el crecimiento de la economía. Además, el crecimiento económico

de México, tanto a nivel agregado como sectorial, es intensivo en el uso de insumos

intermedios importados.

El método empleado en este estudio se enmarca en el modelo de Input-Output (IP) y

el Análisis del Crecimiento de las Tablas de Input-Output (ACTIP), utilizando información

publicada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE)

para los años 2000 y 2018. La estructura del documento es la siguiente: en la sección

dos, se presenta la dinámica del crecimiento del producto en México, destacando la

influencia del Estado en esta variable. La sección tres expone los fundamentos metodológicos

del estudio. En la sección cuatro, se evalúan y analizan los resultados sobre la transferencia

de valor del sector industrial al sector servicios, así como las contribuciones al

crecimiento de los factores e insumos en distintos sectores de la economía. Posteriormente,

se abordan dos aspectos clave de los multiplicadores en el análisis estructural y

se discute cuál es la mejor senda de crecimiento económico. Finalmente, se presentan

reflexiones sobre la terciarización prematura de la economía mexicana.

2. La dinámica del sector industrial y los servicios en México 2000 - 2018

Derivado del crecimiento de la productividad, la terciarización implica un cambio

estructural, que se manifiesta en la reducción del peso relativo del sector industrial

en la producción y el empleo, mientras el sector servicios experimenta un crecimiento

relativo. Este fenómeno se sustenta en una transformación de las relaciones intersectoriales

dentro de la estructura productiva, donde algunas ramas económicas emergen y otras

desaparecen, impulsadas por la competencia internacional y la constante necesidad

de innovación (; ; ; ).

El desarrollo tecnológico actual ha permitido la fragmentación de los procesos productivos,

lo que ha llevado a las economías desarrolladas a fomentar la apertura comercial.

México se adaptó a esta tendencia a través de medidas implementadas para superar la

crisis de 1982 y los desequilibrios macroeconómicos de la década siguiente. Las reformas

económicas favorecieron la apertura comercial, la desregulación de los mercados financieros,

productivos y laborales, y la transición del Estado productor hacia un modelo basado

en el libre mercado. Además, las reformas se orientaron hacia el mantenimiento de

finanzas públicas sanas mediante políticas fiscales y monetarias restrictivas (; ).

El nuevo modelo de crecimiento económico en México provocó un cambio en la estructura

productiva. La entrada masiva de capitales condujo a la desaparición de algunas industrias

nacionales, a la fusión de empresas locales con extranjeras y a la instalación de

compañías totalmente foráneas, facilitada por reformas en las leyes comerciales, fiscales,

laborales y financieras. Este modelo diversificó e incrementó las exportaciones manufactureras,

estabilizó las finanzas públicas, flexibilizó el mercado laboral y atrajo inversión

extranjera. Sin embargo, también profundizó la concentración del ingreso (). Además, generó un bajo ritmo de crecimiento económico, una pérdida de economías

de escala, un modelo productivo basado en la maquila, una absorción precaria de la

fuerza laboral en el sector terciario, un aumento del capital especulativo y una baja

acumulación de capital productivo ().

Al analizar el crecimiento del producto entre 2000 y 2018, según datos del Banco Mundial

y la OCDE, México registró un crecimiento promedio anual de 2,03%. No obstante, este

desempeño se vio afectado por la crisis financiera de 2008-2009 en Estados Unidos.

Antes de dicha crisis, la economía mexicana crecía a un promedio anual de 1,8%, mientras

que, entre 2010 y 2018, el crecimiento aumentó a un promedio del 3%. Estos resultados

reflejan que el crecimiento económico no solo dependió de la dinámica interna, sino

también de las condiciones externas.

A nivel interno, la política económica del país no experimentó transformaciones sustanciales.

Aunque en el discurso gubernamental se destacó el fortalecimiento de las ventajas

competitivas existentes, no se generaron nuevas. Durante todo el período, las exportaciones

crecieron a un ritmo del 5,2% (según el Banco Mundial), superando el crecimiento del

producto. Sin embargo, el bajo dinamismo de la economía nacional se atribuye a la

baja productividad y a una política industrial insuficiente para impulsar la inversión,

consolidar encadenamientos productivos con proveedores nacionales, incrementar la

productividad y fortalecer el mercado interno. Además, México no logró posicionarse

en segmentos dinámicos del comercio global ().

En el ámbito externo, México adoptó una estrategia basada en la firma de tratados

comerciales con numerosos países, lo que modificó la composición de sus principales

proveedores internacionales. Hasta antes del año 2000, Estados Unidos era el principal

proveedor externo de México, mientras que Canadá y España representaban menos del

10% del total de las importaciones. Para 2018, la participación de las importaciones

provenientes de Estados Unidos disminuyó, mientras que las compras a China y Corea

del Sur aumentaron significativamente.

Antes de 2018, el país enfrentó debates sobre el avance en la integración económica

con los miembros del Tratado de Libre Comercio de América del Norte (TLCAN). No obstante,

en lugar de alcanzar las expectativas iniciales del acuerdo, México firmó el Tratado

entre México, Estados Unidos y Canadá (T-MEC), que introdujo cambios en las reglas

de origen y los requisitos del contenido de valor.

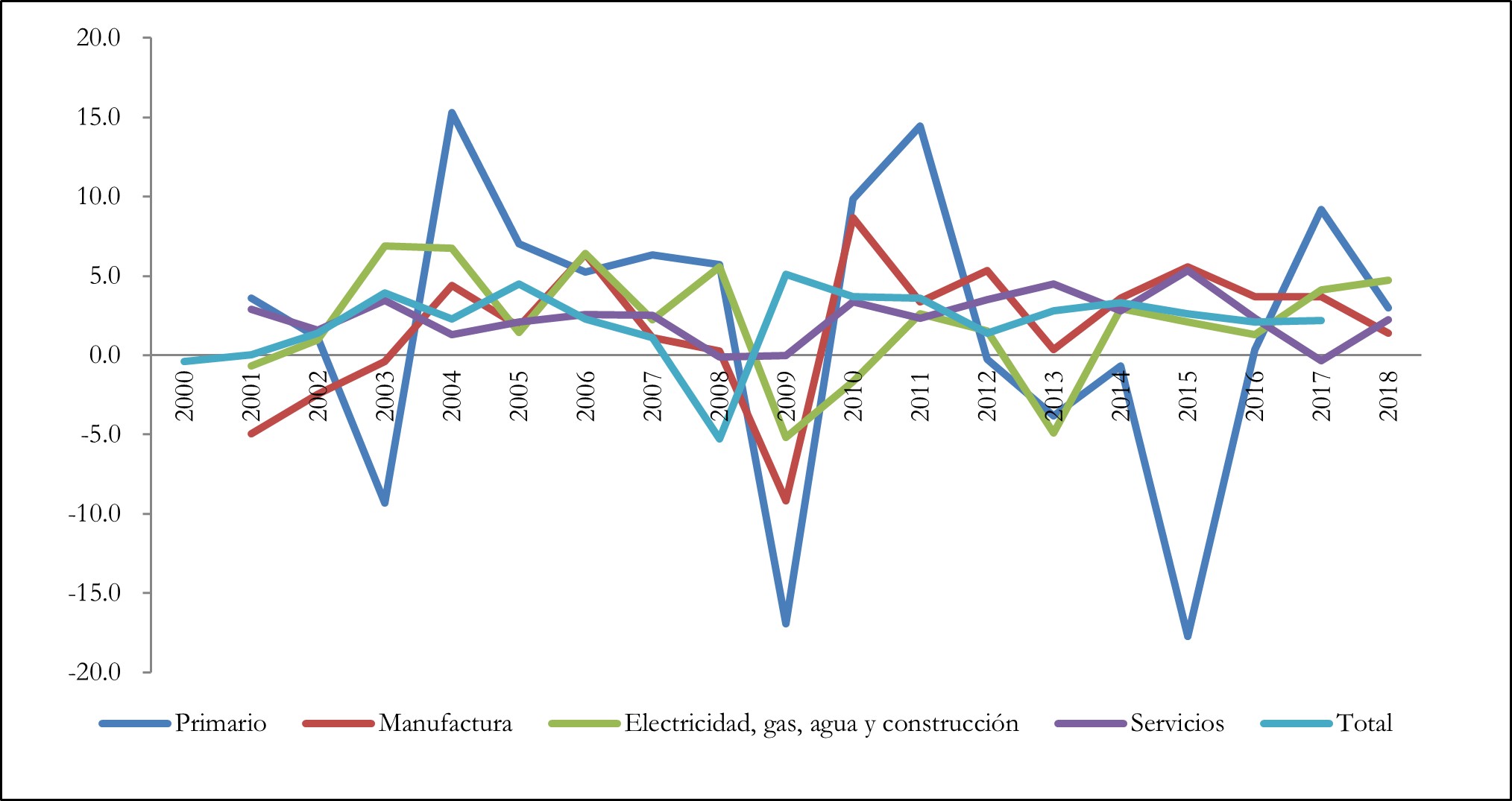

A nivel sectorial, la Figura 1 presenta las tasas de crecimiento del producto y de los grandes sectores económicos,

evidenciando que el sector servicios creció a un ritmo superior al del sector manufacturero,

con tasas promedio del 2,3% y 1,8%, respectivamente. Además, la participación del

sector servicios en el PIB fue del 47,1%, mientras que el sector manufacturero representó

el 35,5%. Sin embargo, el coeficiente de correlación entre el sector manufacturero

y el PIB total (95,8%) fue considerablemente mayor que el del sector servicios (42,4%).

Lo anterior indica que el crecimiento del sector servicios no está directamente alineado

con el crecimiento total de la economía mexicana. Aunque los servicios crecen y tienen

una participación significativa en el PIB, el crecimiento total de la economía sigue

dependiendo principalmente del desempeño del sector industrial.

Es importante destacar que el crecimiento de la actividad industrial depende, en gran

medida, del grado de integración de cada sector con la economía global y del uso de

insumos y factores en el proceso productivo. En México, las empresas más orientadas

a la exportación son aquellas de alta tecnología, caracterizadas por el uso intensivo

de insumos intermedios importados, fuerza laboral calificada y capital tecnificado.

Un caso destacado es la industria automotriz, que en 1999 ocupaba la undécima posición

a nivel mundial y, para 2018, ascendió al sexto lugar ().

Figura 1Tasas de crecimiento del producto y grandes sectores económicos (dólares constantes,

año 2010) Fuente: elaborado con datos del Banco Mundial y de la OCDE

De acuerdo con la Base de Datos Mundial de Input-Output (WIOD, por sus siglas en inglés),

la estructura y el crecimiento del empleo en México entre 2000 y 2014 se caracterizan

por la fuerte presencia del sector servicios, que representó el 51,8% del empleo total

y registró una tasa de crecimiento promedio anual del 2,06%. En contraste, el sector

industrial experimentó un crecimiento negativo del empleo, con una tasa promedio anual

de -0,14%, a pesar de que el empleo en la economía en su conjunto creció a una tasa

del 1,5% en ese período.

Los datos también revelan que la correlación entre el empleo industrial y el empleo

total (82%) es mayor que la correlación entre el empleo del sector servicios y el

empleo total (74,8%). Esto sugiere que, aunque el sector servicios tiene una mayor

participación en el empleo total, el empleo industrial sigue siendo más determinante

para la dinámica del mercado laboral en México.

Los hechos estilizados indican que, en México, el sector servicios destaca tanto en

participación como en crecimiento dentro del PIB y el empleo total. Sin embargo, la

trayectoria de estas variables para la economía en su conjunto se asemeja más a la

del sector industrial. Esto sugiere que la terciarización en México no ha logrado

que el crecimiento del sector servicios tenga un impacto significativo en el crecimiento

global de la economía.

Existen razones para considerar que el crecimiento económico depende en mayor medida

del sector industrial. Como se ha señalado, esto puede deberse a su papel como transmisor

de efectos dentro de la estructura productiva. A través de sus encadenamientos, el

sector industrial propaga sus efectos hacia un mayor número de ramas económicas. En

contraste, el impacto del crecimiento del sector servicios parece estar más concentrado

dentro de su propio grupo de actividades, sin generar una activación significativa

en otros sectores ni en la economía en su conjunto.

3. El modelo IP y el ACTIP

El modelo de Input-Output (IP) permite analizar la propagación de los efectos generados

por cambios en la demanda final. A partir de estos cambios, se evalúan distintos tipos

de multiplicadores: directos, indirectos y totales, así como los efectos entre regiones

y grupos de sectores. El multiplicador se define como una medida de transferencia

de una variable exógena hacia la producción, en función de la estructura productiva,

entendida como el conjunto de relaciones intersectoriales de compra y venta de insumos

intermedios que cada sector utiliza en su proceso productivo.

El modelo IP explica el producto de cada sector como el resultado de un proceso iterativo

de interacciones entre sectores, basado en el uso de insumos intermedios necesarios

para satisfacer una unidad de demanda final. Así, cuando la demanda final aumenta,

el nivel de producción también se incrementa, aunque no en proporción directa. Según

el modelo, cada unidad de producto en un sector depende tanto de la proporción de

insumos intermedios utilizados dentro del propio sector como de los insumos provenientes

de otros sectores, además de la demanda final de bienes por parte de los agentes económicos.

Formalmente, el modelo establece el producto de cada sector de la siguiente manera:

(1)

donde el vector f contiene los montos de demanda final de cada sector, la matriz (I-A)-1 representa la matriz de multiplicadores técnicos, ya que el arreglo numérico de A contiene los coeficientes de insumo. La matriz de multiplicadores cumple con la condición

Hawkins – Simon (); por lo que, al multiplicar por algún vector con algún tipo de coeficientes como

el consumo, las exportaciones, el empleo, los gastos de Investigación y Desarrollo

o la emisión de gases, se pueden definir multiplicadores específicos para estas variables

exógenas dentro del modelo IP.

Cuando los multiplicadores incluyen elementos derivados de la oferta, es decir, los

contabilizados en las cuentas de valor agregado, estos tienden a aproximarse a uno,

ya que todos los coeficientes se refieren a una unidad producida. En este sentido,

los valores de los multiplicadores del valor agregado son el vector renglón unitario

definido i'en la ecuación 2, que refleja el vector de precios unitarios o la ecuación de equilibrio ().

(2)

donde v es el vector de coeficientes de valor agregado, compuesto por los pagos a los factores

productivos (capital y trabajo) y los impuestos netos (impuestos menos subsidios).

La matriz de multiplicadores ha sido ampliamente utilizada en el análisis de impacto

y en la identificación de la importancia relativa de los sectores dentro de la estructura

productiva. Entre los estudios pioneros sobre los efectos de propagación, destaca

el trabajo de , quien analizó los vínculos entre grupos de sectores y descompuso los multiplicadores

totales en efectos internos, inducidos y externos. Este enfoque permite identificar

el efecto total como la combinación de estos componentes, facilitando el estudio de

la propagación de los multiplicadores de variables exógenas dentro de la estructura

productiva.

Si se considera una estructura productiva organizada en dos grupos de sectores – el

grupo 1 que contiene al primario, manufacturero, electricidad, gas, agua y construcción

(R) y el grupo 2 por el sector servicios (S) –, la matriz de multiplicadores internos

del valor agregado para el grupo 1 (ecuación 3) y del grupo 2 (ecuación 4) se definen como sigue:

(3)

(4)

La matriz R y S son cuadradas de tamaño equivalente al número de sectores dentro de cada grupo y

contienen los coeficientes técnicos, y son matrices diagonales de los coeficientes de valor agregado de cada grupo.

Ahora bien, los efectos inducidos pueden clasificarse en dos tipos; por un lado, cuando

las transacciones intergrupales afectan a las transacciones internas de un grupo;

y por otro, cuando las transacciones internas de un grupo influyen en la estructura

de las transacciones intergrupales. Definiendo S1como las ventas de insumos del grupo 1 al grupo 2, y R1 como las ventas de insumos intermedios del grupo 2 sobre el grupo 1, los efectos

inducidos se definen como efectos de compra del grupo 1 sobre el mismo grupo (ecuación 5) y el efecto interno sobre la venta al grupo 2 (ecuación 6), del mismo modo, se definen los efectos inducidos del grupo 2 (ecuaciones 7 y 8).

(5)

(6)

(7)

(8)

Los efectos externos se miden como la combinación de los efectos internos de un grupo

sobre las compras de los insumos intermedios del otro grupo (las matrices B2 y T2 ). Dependiendo del orden de ellos se pueden definir los efectos externos del grupo.

De esta manera, los efectos externos quedan definidos como sigue:

(9)

(10)

donde K es la matriz de efectos externos del grupo 1 y la matriz F es la matriz de efectos externos del grupo 2.

Aunque la metodología del modelo IP ha sido útil para analizar la complejidad del

proceso productivo, no sólo con los multiplicadores, sino también con la identificación

de los encadenamientos, su aplicación en el estudio del cambio estructural ha enfrentado

limitaciones. En principio porque el modelo IP asume rendimientos constantes a escala,

lo que deriva de la homogeneidad de las tablas IP () y en seguida por la discusión de las propuestas metodológicas realizadas por el

propio Leontief y de estudios posteriores sobre la dinámica del modelo (; ; ; ; ).

Las reflexiones sobre la evolución del cambio estructural en el uso de factores e

insumos dentro del modelo IP han señalado que el crecimiento económico de los sectores

sigue distintos regímenes. Las estructuras productivas pueden ser intensivas en factores,

en insumos o en ambos simultáneamente (). Sin embargo, el modelo IP no ha logrado demostrar esta relación ().

Este trabajo emplea el Análisis del Crecimiento de las Tablas de Input-Output (ACTIP),

propuesto por , el cual interpreta la tabla IP como una representación de precios y cantidades,

considerando el producto interno de los sectores como un vector continuo y monótono

de valores. Dado que se basa en una estructura semi-convexa y lineal, este enfoque

elimina la noción de relación marginal de sustitución y establece que el uso de factores

e insumos se da en proporciones fijas, lo que se representa mediante una función en

forma de "L". Bajo este enfoque, al comparar la variación en el uso de factores e

insumos en distintos períodos, se observa una relación inversa: si el uso de un insumo

aumenta, el de otro disminuye en la misma magnitud (; ).

De acuerdo con la tabla IP, cada unidad de producto se mide como la suma de los coeficientes

de insumo y los coeficientes de valor agregado. Por lo tanto, esta estructura implica

que el modelo cumple con rendimientos constantes (Ecuación 2). Bajo este supuesto, el análisis del cambio estructural solo indicaría que el producto

se modifica manteniendo constante la relación de factores e insumos utilizados por

unidad de producto.

En efecto, se trata de explicar cómo cambió la composición del producto de cada sector

en sus proporciones de factores e insumos empleados. Bajo el análisis neoclásico,

las funciones de proporciones fijas pueden estar en equilibrio, y un cambio en la

cantidad ofrecida puede deberse a una modificación en la utilización de los factores

e insumos, a las variaciones en los costos de ellos, o en los precios del bien. El

efecto total del cambio puede considerarse de manera similar a lo que propuso Slutsky

para el caso de la demanda; esto es, el efecto total se compone de un efecto técnico

de sustitución y por un efecto costo de los factores e insumos, el primero, se ha

demostrado que, para funciones de producción de proporciones fijas, la sustitución

de factores e insumos es nula ().

El segundo efecto, parte de una situación hipotética, donde el cambio se incorpora

a cada unidad de producto que se genera en el presente, de tal manera que, si el cambio

es positivo, en el presente se estaría produciendo más que una unidad del pasado.

Esta situación hipotética, se deriva de los rendimientos constantes y se define como:

(11)

donde el supra índice indica que son los coeficientes referidos al presente (t), mientras que es la matriz diagonal del cambio del valor del producto, que puede ser expresado

por su tasa de crecimiento, así los supra índices de la derecha de la ecuación 11 (1+∆), muestran los rendimientos constantes a escala. De esta manera, se puede definir

el vector renglón de la tasa de crecimiento del producto de cada sector como sigue:

(12)

La ecuación 12 muestra las contribuciones que hacen al crecimiento económico los insumos y factores

descritos en la tabla IP. La ecuación 12 mantiene las mismas propiedades, sin importar que se desagreguen a los insumos en

nacionales e importados, y a los factores en capital, trabajo e impuestos netos. Desde

la ecuación 12, se deduce que el crecimiento puede ser explicado por tres vías, por una inclinación

de las contribuciones de los factores productivos (v*), por una mayor participación de la utilización de los insumos intermedios (A*) y finalmente por una proporción equilibrada de ambos factores ().

La diferencia del crecimiento entre los sectores no sólo es por el tamaño de su tasa,

sino por la aportación que hacen los componentes de la producción. Podemos considerar

que el crecimiento de un sector sigue una senda constante, lo cual significa que,

es igual de intensiva entre insumos y factores; por lo tanto, el conjunto de interrelaciones

como la utilización de factores productivos determinan la variación del producto.

De igual manera, se puede hablar de una senda de crecimiento intensiva en insumos

o en factores; no obstante, al interior de cada una de ellas pueden existir distintas

combinaciones.

Por ejemplo, una senda de crecimiento puede ser intensiva en insumos intermedios nacionales

o importados, y aunque de manera general significa que la aportación de los factores

fue más pequeña, también puede ser que la aportación de los factores fue nula o negativa;

lo que permite identificar si la aportación de capital o de trabajo influyó en mayor

medida sobre la aportación de los factores.

Sin importar si la aportación de capital o de trabajo destaca sobre el total, cuando

la aportación de los factores es negativa, el cambio en la utilización de insumos

traslada a la producción hacia otro punto donde la curva de utilización de factores

presenta rendimientos decrecientes. En efecto, cuando el crecimiento es real, la explicación

por la variación de los precios queda fuera del análisis; de esta manera, cuando no

aportan los factores al crecimiento se puede considerar que hay capacidad ociosa en

el proceso productivo que permite la utilización de ellos sin que tenga efectos sobre

el crecimiento.

Ahora bien, si la senda de crecimiento de un sector es intensiva en factores, sea

por capital o por trabajo, la aportación de los insumos puede ser también positiva,

negativa o nula. En caso de ser negativa, indicaría que la utilización de insumos

no ha sido empleada eficientemente, representando su utilización en un punto sobre

la curva donde hay rendimientos decrecientes, mientras que, si es nula la aportación

de los insumos, pudiera indicar que existen reservas de insumos que no habían sido

empleadas.

4. Multiplicadores y sendas de crecimiento en la estructura productiva mexicana

Las tablas IP de la OCDE utilizadas en este estudio están desagregadas en 44 sectores

económicos y corresponden a la Revisión 3 de la Clasificación Industrial Internacional

Estándar de todas las Actividades Económicas (ISIC Rev.3, por sus siglas en inglés).

Se han considerado 25 ramas dentro del grupo 1, que incluye al sector primario, manufacturero,

electricidad, gas, agua y construcción, y 19 ramas en el grupo 2, correspondiente

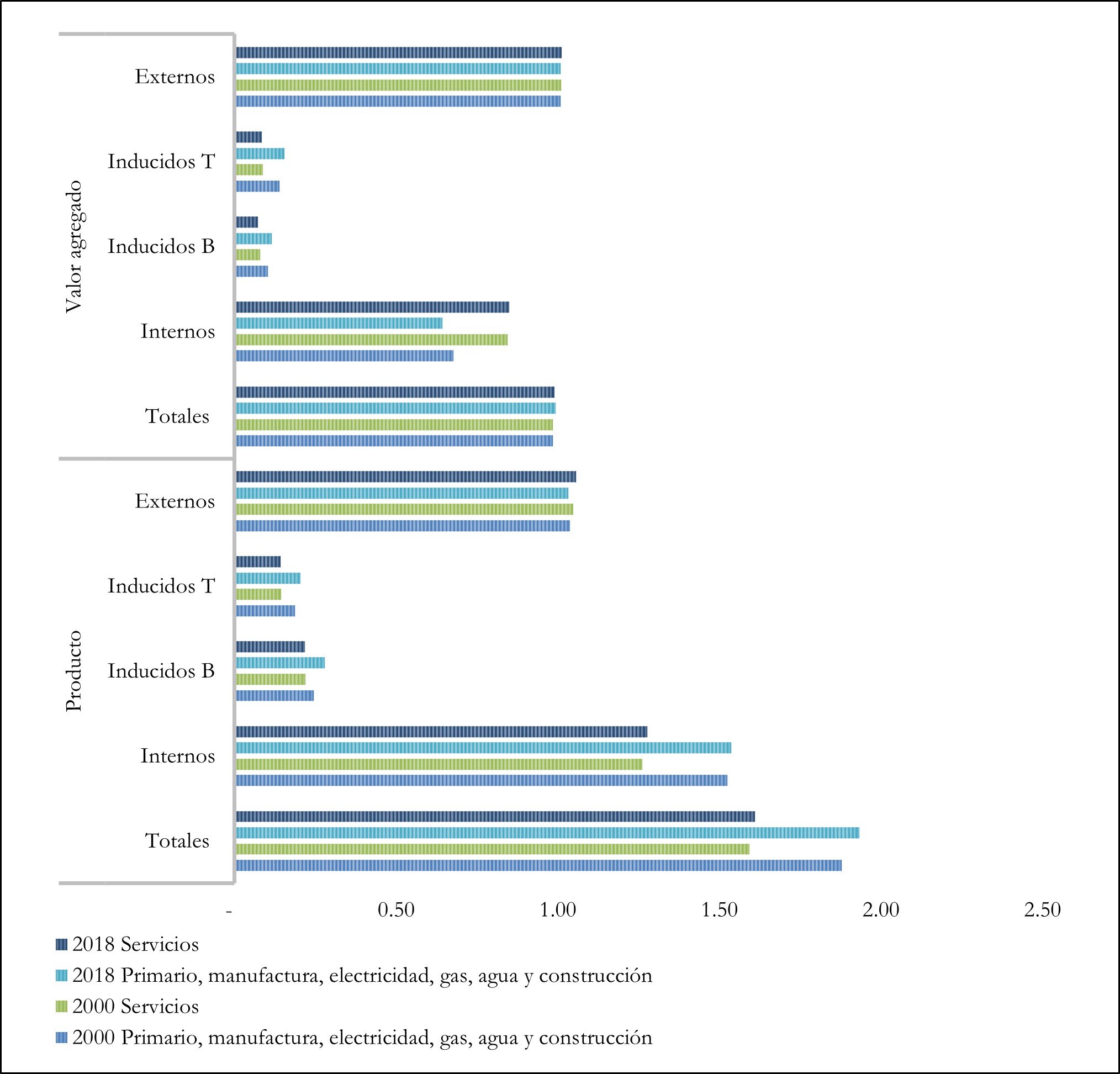

al sector servicios. La Figura 2 presenta los resultados promedio de la descomposición

de los multiplicadores del producto y del valor agregado para cada grupo de sectores

en los años 2000 y 2018 en México.

La Figura 2 muestra que el multiplicador promedio del producto total e interno del sector industrial

fue mayor en 2000 y 2018 en comparación con el del sector servicios, mientras que

el efecto externo en ambos grupos se mantiene en niveles similares. Los efectos inducidos

por la compra del sector servicios, derivados del proceso productivo del grupo 1,

son mayores que los efectos inducidos por la venta del sector servicios al grupo 1

(0,22 y 0,14, respectivamente).

Asimismo, la Figura 2 revela que los efectos inducidos dentro del grupo 1, tanto por compra como por venta

de insumos, son más significativos que los generados por el grupo 2. Los resultados

de los multiplicadores y su descomposición indican que la estructura productiva de

México mantuvo el mismo patrón durante el período analizado. Sin embargo, hubo un

ligero aumento en el multiplicador total e interno del producto del sector servicios,

aunque este crecimiento no se expandió hacia las actividades primarias y manufactureras,

sino que permaneció concentrado dentro del mismo sector. De hecho, los efectos inducidos

en 2018 fueron menores que en 2000 (-0,01). En cuanto a los multiplicadores totales

del valor agregado, se observa un incremento en ambos grupos, lo que sugiere una reducción

en el impacto de los impuestos netos. En el grupo 1, los efectos inducidos aumentaron

mientras que los efectos internos disminuyeron, mientras que en los servicios ocurrió

lo contrario: los efectos internos crecieron y los inducidos se redujeron.

Los resultados desagregados por sector, presentados en la Tabla A1 del Anexo, muestran que entre 2000 y 2018 los multiplicadores totales del producto crecieron

en ciertas ramas del sector primario, como Pesca y acuicultura, Minas y canteras,

y Producción energética. En el sector manufacturero, se registró un aumento en las

ramas de Coque y productos refinados del petróleo, Químicos, Productos farmacéuticos

y Otros minerales no metálicos. En contraste, dentro del sector servicios, solo el

Transporte aéreo presentó un crecimiento en el multiplicador total del producto. Los

efectos internos y los inducidos se mantuvieron en las mismas ramas del sector primario,

mientras que en la manufactura solo destacaron Coque y productos refinados del petróleo,

Químicos y farmacéuticos. En los servicios, las Tecnologías de la Información y Otros

servicios de comunicación conservaron su relevancia.

Los multiplicadores totales del valor agregado aumentaron en el sector primario en

las ramas de Pesca y acuicultura y Minas y canteras (productos no energéticos). En

la manufactura, el crecimiento se dio en Coque y productos refinados del petróleo,

Otros minerales no metálicos y Metales básicos, mientras que en los servicios sobresalieron

Transporte aéreo y Transporte terrestre y por oleoductos. En cuanto a los efectos

internos del valor agregado, no se observaron incrementos notables en el sector primario

ni en la manufactura, pero en los servicios destacaron Suministro de agua y gestión

de residuos, Actividades editoriales y radiodifusión, y Actividades profesionales.

Por otro lado, en los efectos inducidos por compras y ventas, se identificaron crecimientos

en Pesca y acuicultura y Minas y canteras dentro del sector primario; en Coque y productos

refinados del petróleo y Químicos y farmacéuticos en la manufactura, y en Almacenamiento

y apoyo al transporte, Alojamiento y comidas, y Tecnologías de la Información en los

servicios.

Figura 2Descomposición de mulitplicadores del producto y del valor agregado por grupo de sectores Fuente: elaboración propia con datos de las tablas de Input-Output publicadas por

la OCDE

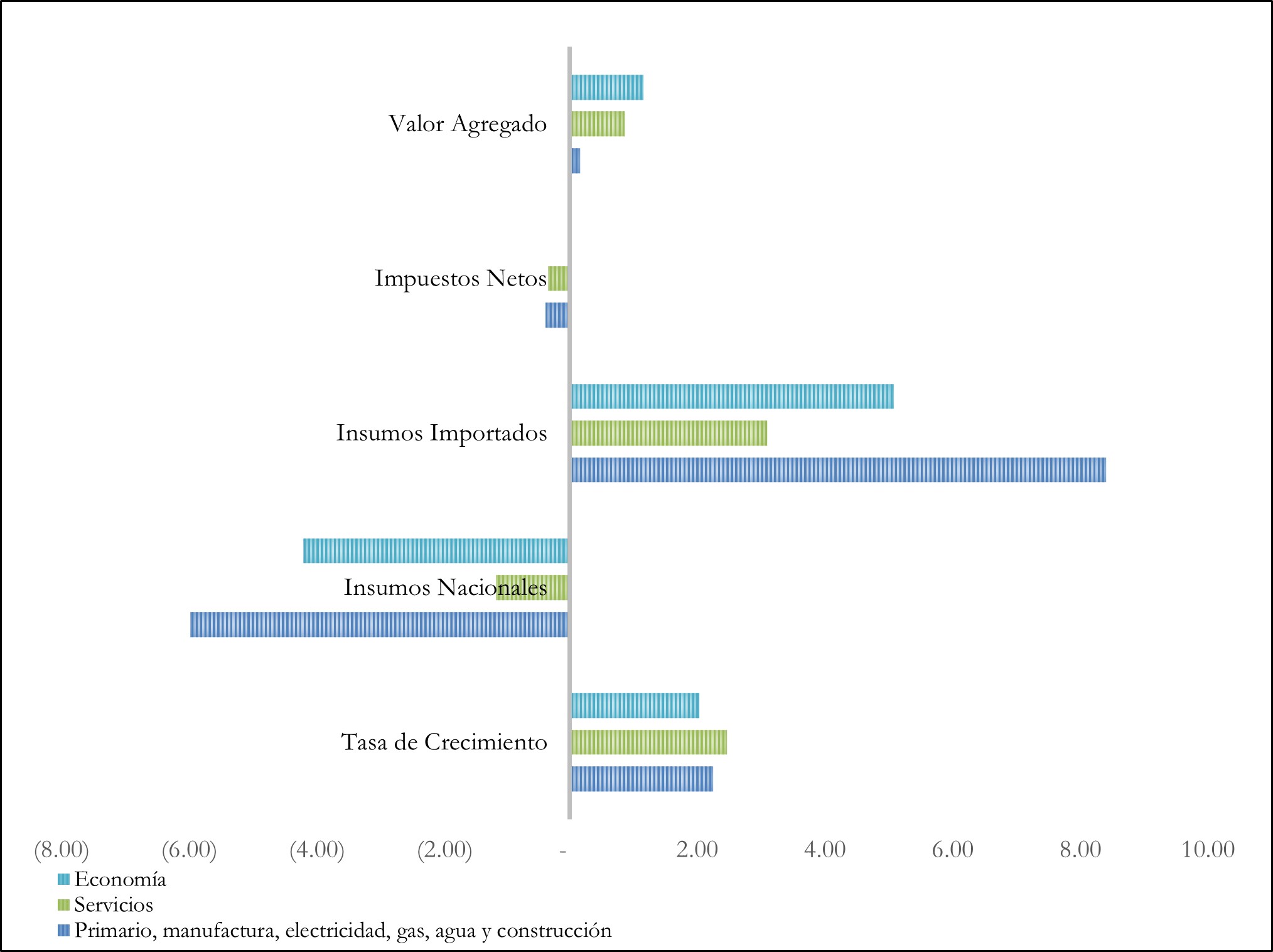

Tal como se observa en la Figura 3, entre 2000 y 2018 el crecimiento promedio real de la economía mexicana fue del 2,03%.

Durante este período, tanto en el agregado de la economía como en sus sectores, la

contribución de los insumos intermedios importados al crecimiento fue mayor que la

de los factores productivos. El crecimiento del sector servicios superó al del grupo

1, al igual que la contribución de los factores productivos dentro del sector servicios

en comparación con el grupo 1.

Figura 3Contribuciones al crecimiento de los insumos y factores 2000 - 2018 Fuente: elaboración propia con datos de las tablas Input-Output publicadas por la

OCDE

El análisis desagregado de las contribuciones al crecimiento revela que la mayoría

de los sectores siguieron una senda de crecimiento intensiva en insumos intermedios

importados. En el sector primario, solo tres de las cinco ramas presentaron una aportación

positiva de los factores, mientras que Minas y canteras (productos energéticos) contribuyó

positivamente a los impuestos netos. En la manufactura, todas las actividades dependen

de insumos intermedios importados. No obstante, dentro de este sector, ramas de baja

tecnología (como Alimentos, bebidas y tabaco), de media tecnología (como Productos

de caucho y plástico) y de alta tecnología (como Equipo eléctrico y Vehículos de motor)

registraron aportaciones positivas de los factores. Solo cuatro ramas manufactureras,

entre ellas Equipos electrónicos y Vehículos de motor, presentaron contribuciones

positivas en impuestos netos (Tabla A2 del Anexo).

Las ramas de Suministro de agua, Alcantarillado, Gestión de residuos y Construcción

son intensivas en factores. En el sector servicios, casi la mitad de las actividades

(7 de 19) son intensivas en factores, tres en insumos nacionales y ocho en insumos

intermedios importados. Además, en nueve ramas del sector servicios, los impuestos

netos contribuyeron positivamente al crecimiento.

De acuerdo con los resultados anteriores, se destacan los siguientes aspectos del

proceso de terciarización de la economía mexicana:

1) Los multiplicadores del producto son mayores en el sector industrial, lo que se

mantiene en la descomposición de los multiplicadores. Es decir, los efectos de inducción

y los efectos internos del grupo industrial superan a los del sector servicios. Si

bien los multiplicadores totales y su descomposición aumentaron entre 2000 y 2018,

este crecimiento fue limitado. Estos resultados confirman que el sector industrial

tiene un papel más relevante que el sector servicios en la expansión del producto

total de la economía.

2) En cuanto a los multiplicadores del valor agregado, que reflejan el impacto en

el crecimiento a través del pago a los factores productivos, los multiplicadores totales,

los inducidos y los externos son similares en ambos grupos. La única diferencia significativa

se observa en los efectos internos, que son mayores en el sector servicios que en

el industrial. Estos resultados sugieren que el Estado ha tenido una incidencia limitada

en el crecimiento, ya que su efecto es reducido y su participación disminuyó entre

2000 y 2018.

3) El Estado ha impulsado la incorporación de México a las Cadenas Globales de Valor

(CGV) mediante la desregulación de mercados y la implementación de políticas fiscales

favorables para la inversión extranjera. Esto ha provocado una reducción en el multiplicador

de los impuestos netos y en su contribución al crecimiento. En el modelo exportador

predominante, la actividad productiva interna ha representado un obstáculo para el

crecimiento económico. Como resultado, la economía mexicana sigue una senda de crecimiento

intensiva en insumos importados. En el sector servicios, la contribución de los factores

productivos se aproxima a la de los insumos importados, e incluso supera al tamaño

de la contribución de los factores que tiene el sector industrial.

5. Discusión: multiplicadores y crecimiento

Los multiplicadores en el modelo de IP permiten medir la capacidad de expansión de

un sector ante cambios en la demanda final. Si bien el tamaño del multiplicador es

un factor clave, también lo es la posición que ocupa el sector dentro de la estructura

productiva. Esta posición depende de su grado de interacción con otros sectores y

de la tecnología que emplea en sus procesos de producción. Ambos factores—tamaño y

posición—son esenciales para evaluar la importancia de un sector dentro de la economía.

La posición del sector en la estructura productiva puede analizarse mediante la descomposición

del tamaño del multiplicador (; ).

Desde esta perspectiva, el crecimiento económico se explica por los estímulos de la

demanda en sectores con altos multiplicadores. Sin embargo, no todos los sectores

crecen al mismo ritmo. Existen sectores clave en la economía cuya expansión, aunque

sea mínima, genera un efecto multiplicador significativo sobre el producto total (). La industria es el sector que más impulsa el crecimiento debido a las externalidades

que genera, su impacto en la productividad y su papel en el fomento del cambio tecnológico

(; ). Por ello, se espera que el multiplicador del sector industrial sea mayor en comparación

con otros sectores y que, dependiendo del nivel de desarrollo de la economía y de

su productividad, pueda generar una mayor transferencia de valor entre sectores.

La fuerte presencia del sector servicios en la economía mexicana no es consecuencia

de un aumento en la productividad del sector industrial, sino del modelo de apertura

comercial basado en la importación de insumos especializados. La integración de México

en las Cadenas Globales de Valor (CGV) ha limitado la transferencia de valor del sector

industrial hacia ciertos segmentos de los servicios, como las tecnologías de la información

y la comunicación (). Además, la apertura comercial permitió la entrada de productos manufacturados de

bajo costo, especialmente provenientes de China, lo que aumentó la presión competitiva

sobre la industria nacional. Como resultado, muchas fábricas menos competitivas cerraron

o se deslocalizaron, lo que fortaleció otros sectores, como el comercio y los servicios,

que no están expuestos a la misma competencia internacional directa ().

Si bien el sector servicios en México ha registrado un crecimiento acelerado y un

aumento en el empleo, su impacto en el crecimiento total de la economía ha sido limitado

debido a que los efectos de sus multiplicadores permanecen concentrados dentro del

mismo sector. En el contexto actual del comercio internacional, los nuevos patrones

de producción y empleo determinan las perspectivas de desarrollo y competitividad

del país (). No obstante, para aprovechar estas oportunidades económicas y sociales, es fundamental

que la política económica se oriente hacia sectores donde México tenga ventajas comparativas,

fomentando la inversión y el desarrollo en industrias menos vulnerables a la competencia

con países como China.

Un modelo de crecimiento que presenta una senda de crecimiento basada en insumos importados

resulta poco favorable para el desarrollo de una economía exportadora, ya que una

parte significativa del ingreso generado se destina a la compra de insumos externos,

en lugar de estimular las remuneraciones al capital o al trabajo. Por el contrario,

el crecimiento sería más beneficioso si estuviera sustentado en insumos intermedios

nacionales, ya que ello indicaría que la producción de bienes para exportación se

basa en recursos locales, fortaleciendo el mercado interno y aumentando la remuneración

a los factores productivos.

Una senda de crecimiento más equilibrada es aquella en la que la contribución de los

factores productivos y de los insumos es similar. En una economía abierta, se obtienen

mayores beneficios cuando la participación de los insumos nacionales supera la de

los importados. El valor agregado generado por los factores productivos tiene un impacto

directo en la demanda final. Por ejemplo, si el crecimiento es intensivo en capital,

el aumento del ingreso del capital incentiva a la inversión, lo que a su vez impulsa

el crecimiento del producto. Si el crecimiento es intensivo en trabajo, el aumento

de los salarios fomenta el consumo, lo que también estimula la producción. Ambos escenarios

favorecen el crecimiento económico, pero la mejor condición es aquella en la que la

contribución del capital y del trabajo es equilibrada, ya que esto garantiza tanto

la inversión como la demanda interna.

De hecho, la trayectoria de crecimiento de una economía puede ser moldeada por los

instrumentos de política económica implementados por el Estado. Algunos países de

Asia lograron un desarrollo sostenido gracias a la figura del "Estado desarrollador",

un modelo en el que el Estado ejerce un papel central en la planificación económica,

con una fuerte capacidad política, burocrática y empresarial. Este enfoque se basa

en la gestión estratégica de la estructura productiva y en la intervención directa

en sectores clave para impulsar el desarrollo (; ).

6. Conclusiones

Este estudio ha demostrado que los multiplicadores del sector servicios son menores

que los del sector industrial. El análisis de la estructura productiva de la economía

revela que, aunque los altos multiplicadores del producto en la industria generan

cierto grado de transferencia de valor hacia el sector servicios, esta transferencia

es limitada. Aún más reducida es la capacidad del sector servicios para transferir

valor al resto de las ramas productivas, lo que explica por qué su dinamismo tiene

un impacto limitado en el crecimiento del producto.

El crecimiento promedio de la economía mexicana y sus sectores ha seguido una senda

intensiva en insumos intermedios importados. El crecimiento del sector servicios no

contribuye significativamente al crecimiento económico debido a que sus efectos permanecen

concentrados dentro del propio sector. No obstante, el crecimiento experimentado por

los servicios puede atribuirse a las aportaciones de los factores productivos que

inciden en la demanda de estos mismos servicios.

En México, la diversificación de las exportaciones no ha impulsado el crecimiento

económico, sino que ha incentivado una mayor participación de importaciones de alta

tecnología y bienes de capital, elementos estrechamente ligados al desempeño productivo

(). El análisis de la estructura económica sugiere que, debido a esta dependencia con

el exterior, el tejido productivo mexicano es altamente vulnerable a la dinámica de

la economía internacional.

Para fortalecer el desarrollo económico, es fundamental implementar políticas industriales

que promuevan la producción interna de insumos destinados al sector exportador. El

incremento en el uso de insumos nacionales debe lograrse reduciendo la dependencia

de insumos importados, pero también es necesario que esta transición tenga un impacto

positivo en la aportación de los factores productivos. Esto garantizaría condiciones

de demanda adecuadas y la continuidad del proceso productivo. En este sentido, es

crucial aumentar el valor del contenido nacional en las exportaciones. Actualmente,

México tiene la oportunidad de fortalecer su contenido nacional y mejorar su posición

en las Cadenas Globales de Valor, gracias al Tratado entre México, Estados Unidos

y Canadá (T-MEC) y a las reformas en materia de valor de contenido regional.

A diferencia del modelo de orientación interna, que dio lugar a un Estado corporativista

(), México necesita un Estado que promueva el desarrollo y que, con base en la experiencia

histórica, recupere y adapte los beneficios de aquellas políticas industriales de

orientación interna. Estas estrategias podrían aplicarse al sector servicios para

mejorar la productividad de toda la economía y generar empleos de mayor calidad (). En otras palabras, si la desindustrialización en México es una consecuencia del

modelo económico vigente, es posible que un conjunto de instrumentos de política económica

bien diseñados pueda revertir esta tendencia y promover un proceso de desarrollo sostenible.

Agradecimientos

Agradecemos el trabajo realizado por los revisores anónimos, por sus valiosas observaciones

y sugerencias para la mejora del trabajo. También agradecemos el trabajo realizado

por el Comité Editorial de la Revista.

Contribución de los autores

Conceptualización, M.A.M.M. y O.A.G.G.; Metodología, M.A.M.M.; Software, O.A.G.G.;

Adquisición de datos, M.A.M.M.M y O.A.G.G.; Análisis e interpretación, M.A.M.M.M y

O.A.G.G.; Redacción-Preparación del borrador, M.A.M.M. Redacción-Revisión y Edición,

M.A.M.M. Todos los autores leyeron y están de acuerdo con la versión publicada del

manuscrito.

Calderón, C. & Hernández, L. (2016). Cambio estructural y desindustrialización en

México. Estudios Fronterizos, XII(23), 153-190. https://doi.org/10.21670/ref.2211095

3

Carrasco, C.A. & Tovar-García, E.D. (2021). Trade and growth in developing countries:

the role of export composition, import composition and export diversification. Economic Change Restructuring, 54, 919-94. https://doi.org/10.1007/s10644-020-09291-8

4

Chang, H. (2006). Industrial policy in East Asia –lesson for Europe. European Investment Bank (EIB), Economics Department, 11(2), 139-148.

5

Dasgupta, S. & Singh, A. (2007). Manufacturing, Services and Premature Deindustrialization

in Developing Countries: A Kaldorian Analysis. In Mavrotas, G., Shorrocks, A. (eds)

Advancing Development. Studies in Development Economics and Policy. Palgrave Macmillan. https://doi.org/10.1057/9780230801462_23

6

De la Garza, E. (1994). Corporativismo, Teoría y Transformación. Revista de Ciencias Sociales y Humanidades, 14(34), 11-28.

7

de Mesnard, L. (2006). Measuring structural change in the I‐O production function

by biproportional methods: A theorem of price invariance, Papers in Regional Science, 85(3) 459-469. https://doi.org/10.1111/j.1435-5957.2006.000060.x.

8

García, M. R. & Álvarez, B. A. (2022). El sector automotriz mexicano y la región de

América del Norte. Resultados y perspectivas de la política de mayor integración negociada

en el T-MEC, Norteamérica, 18(1), 145-167. https://doi.org/10.22201/cisan.24487228e.2023.1.508

Hernández, J. (2023). La industria aeronáutica mexicana: Un análisis de la composición

del comercio exterior de 2000-2020. Economía Teoría Y Práctica, 31(59), 131-162. https://doi.org/10.24275/etypuam/ne/592023/hernandez

11

Hirschman, A. (1958). The Strategy of Economic Development, Yale University Press.

12

Holub, H.-W., Schnabl, H., & Tappeiner, G. (1985). Qualitative Input-Output Analysis

with Variable Filter. Journal of Institutional and Theoretical Economics, 141(2), 282-300. http://www.jstor.org/stable/40750836

13

Huang, Y., Haseeb, M, Khan, J., & Hossain E. (2022). “Structural changes and economic

landscape of the Indian economy: 2000-2019”. En Review of Development Economics, 27(1), 395-422. https://doi.org/10.1111/rode.12948

14

Huerta, G. A. (2014). La industria manufacturera mexicana vista en el contexto de

industrialización de China e India. Economía Informa, 384, 41-69. https://doi.org/10.1016/S0185-0849(14)70410-4

15

Kaldor, N. (1966), Causes of the Slow Rate of Economic Growth of the United Kingdom: An Inaugural Lecture, Cambridge University Press.

16

Jorgenson, W. & Griliches Z. (1967). The Explanation of Productivity Change. The Review of Economic Studies, 34(3), 249-283 https://doi.org/10.2307/2296675

Miller, R. & Blair, P. (2009). Input-Output Analysis. Foundations and Extentions. Cambridge University Press, Segunda Edición.

22

Miyazawa, K. (1966). Internal and external matrix multipliers in the input-output

model. Hitotsubashi Journal of Economics, 7, 38-55. https://www.jstor.org/stable/43295653

23

Morales, J. (2010). Inversión extranjera directa y desarrollo en América Latina. Revista Problemas del Desarrollo, 41(163), 141-156.

24

Moreno B. J. C. (2016). Política macro e industrial para un cambio estructural y crecimiento:

gran pendiente de la economía mexicana. Revista Problemas del Desarrollo, 185(47), 57-68.

25

Moreno B. J. C. & Ros B. J. (2009). Desarrollo y crecimiento en la economía mexicana. Una perspectiva histórica. Fundo de Cultura Económica.

26

Palma, G. (2019). Desindustrialización, desindustrialización “prematura” y “síndrome

holandés”. El Trimestre Económico, 86(344) 901–966. https://doi.org/10.20430/ete.v86i344.970

27

Peneder, M. & Streicher, G. (2018). De-industrialization and comparative advantage

in the global value chain. Economic Systems Research, 30(1), 85-104. https://doi.org/10.1080/09535314.2017.1320274

28

Reinecke, G. & Posthuma, A. (2019). The link between economic and social upgrading

in global supply chains: Experiences from the Southern Cone. International Labour Review, 158(4), 677-703. https://doi.org/10.1111/ilr.12148

29

Romero, T. J.A. & Berasaluce, J. I. (2019). Estado Desarrollador. Casos Exitosos Y Lecciones Para México. Colegio de México.

Rowthorn, R. & Ramaswamy, R. (1999). Growth, Trade, and Deindustrialization. IMF Staff Papers 46(1), 18-41.

32

Schoonbeek, L. (1990). The Size of the Balanced Growth Rate in the Dynamic Leontief

Model. Economic Systems Research, 2(4), 345-350. https://doi.org/10.1080/09535319000000024

33

Solow, R. (1956). A Contribution to The Theory of Economy Growth. The Quartely Journal of Economics, 70(1), 65-94. https://doi.org/10.2307/1884513

34

Steenge, A. (1990). Instability Problems in the Dynamic Leontief Model: an Economic

Explanation. Economic Systems Research, 2(4), 357-362. https://doi.org/10.1080/09535319000000026

35

Szyld, D. (1985). Conditions for the existence of a balanced growth solution for the

Leontief dynamic input– output model. Econometrica, 53(6), 1411–1419. https://doi.org/10.2307/1913215

36

Tian, K., Dietzenbacher, E. & Jong-A-Pin, R. (2019). Measuring Industrial Upgrading:

Applying Factor Analysis in a Global Value Chain Framework. Economic Systems Research, 31(4), 642-664. https://doi.org/10.1080/09535314.2019.1610728

37

Vidal, E. & González, A., (2024). A review of Mexico’s participation in global value

chains. OECD Economics Department Working Papers, 1802, OECD Publishing. https://doi.org/10.1787/1ab1e52e-en

38

Young, A. (1928). Increasing Returns and Economic Progress. The Economic Journal, 38, 152, 527-542. https://doi.org/10.2307/2224097

Tabla A1Diferencias de multiplicadores en la estructura económica de México 2000-2018 Fuente:

Elaboración propia con base en las Tablas IP publicadas por la OCDE

Sectores

Producto

Valor agregado

Totales

Internos

Inducidos Industria

Inducidos Servicios

Externos

Totales

Internos

Inducidos Industria

Inducidos Servicios

Externos

Agricultura, Forestal y Pesca

0,05

0,10

0,04

0,03

0,01

-0,01

-0,05

0,02

0,02

0,00

Pesquera y acuícola

0,33

0,04

0,03

0,03

0,01

0,01

-0,03

0,02

0,02

0,00

Minas y canteras, productos para la producción de energía

0,34

0,11

0,05

0,04

-0,02

0,02

-0,03

0,01

0,03

-0,00

Minas y canteras, productos no energéticos

-0,07

0,05

0,00

-0,03

-0,04

0,00

-0,00

-0,00

-0,00

-0,00

Actividades de servicios de apoyo a la minería

0,02

0,18

0,04

0,02

0,00

-0,00

-0,04

0,01

0,01

0,00

Alimentos bebidas y tabaco

0,00

0,04

0,08

0,06

0,01

-0,02

-0,10

0,02

0,03

0,00

Textil, prendas de vestir, cuero y productos relacionados

-0,10

0,10

0,11

0,08

0,01

-0,03

-0,14

0,02

0,05

0,00

Madera y productos de madera y corcho

0,02

0,40

0,15

0,09

0,02

-0,06

-0,20

0,03

0,06

0,00

Productos de papel e impresión

-0,07

0,04

0,08

0,05

0,01

0,02

-0,05

0,02

0,03

0,00

Coque y productos refinados del petróleo

0,51

-0,05

-0,04

-0,08

-0,03

0,06

0,11

0,01

-0,05

-0,01

Químicos y productos químicos

0,28

-0,16

0,05

0,05

0,01

0,03

-0,02

0,02

0,03

0,00

Productos farmacéuticos, químicos medicinales y botánicos

0,23

-0,31

0,02

0,04

0,00

0,01

-0,01

0,02

0,03

0,00

Productos de caucho y plástico

0,02

0,16

0,10

0,07

0,01

-0,00

-0,10

0,02

0,05

0,00

Otros productos minerales no metálicos

0,13

-0,00

0,05

0,05

0,01

0,03

-0,01

0,02

0,02

0,00

Metales básicos

-0,01

0,13

0,11

0,09

0,03

0,01

-0,09

0,01

0,05

0,00

Fabricación de productos metálicos

-0,05

0,12

0,09

0,06

0,02

0,02

-0,07

0,01

0,03

0,00

Equipos informáticos, electrónicos y ópticos

0,06

-0,47

0,17

0,27

0,06

0,09

-0,06

0,05

0,14

0,01

Equipo eléctrico

-0,10

-0,25

0,05

0,05

0,01

0,05

0,01

0,02

0,03

0,00

Maquinaria y equipo

-0,11

-0,33

0,06

0,10

0,02

0,05

-0,00

0,03

0,05

0,00

Vehículos de motor, remolques y semirremolques

-0,14

-0,20

0,05

0,04

0,01

0,11

0,07

0,02

0,02

0,00

Otro equipo de transporte

-0,04

-0,20

0,04

0,03

0,01

0,09

0,06

0,02

0,02

0,00

Fabricación, reparación e instalación de maquinaria y equipo

0,05

0,33

0,17

0,10

0,01

-0,00

-0,17

0,02

0,06

0,00

Suministro de electricidad, gas, vapor y aire acondicionado

0,07

0,16

0,01

-0,03

-0,02

0,02

0,02

-0,00

-0,02

-0,00

Suministro de agua; alcantarillado, gestión de residuos y actividades de remediación

-0,01

0,02

0,10

0,14

0,03

0,00

-0,10

0,02

0,07

0,01

Construcción

-0,09

-0,14

0,01

0,01

-0,01

0,02

-0,06

0,01

0,00

-0,00

Comercio al por mayor y al por menor; reparación de vehículos de motor

-0,06

0,04

-0,04

0,09

-0,00

0,01

0,02

-0,01

-0,01

0,00

Transporte terrestre y transporte por oleoductos

0,13

0,08

-0,03

0,23

0,00

-0,01

-0,03

0,01

-0,02

0,00

Transporte acuático

0,07

-0,00

0,16

0,40

0,06

0,04

-0,05

0,06

0,01

0,01

Transporte aéreo

0,21

0,13

-0,26

0,29

-0,01

0,05

0,14

-0,09

0,01

-0,00

Actividades de almacenamiento y apoyo al transporte

0,07

0,11

-0,03

0,23

0,01

-0,00

-0,01

-0,00

-0,02

0,00

Actividades postales y de mensajería

0,10

0,11

0,14

0,14

0,02

-0,05

-0,13

0,05

0,05

0,01

Actividades de alojamiento y servicio de comidas.

0,03

0,01

-0,04

0,48

0,00

0,02

0,01

0,01

0,01

0,01

Actividades editoriales, audiovisuales y de radiodifusión

-0,14

0,20

0,13

0,28

0,05

0,00

-0,08

0,03

-0,01

0,01

Telecomunicaciones

0,04

0,05

-0,09

0,26

0,00

0,03

0,05

-0,02

-0,01

0,00

Tecnologías de Información y otros servicios de comunicación

0,07

-0,11

-0,04

0,07

-0,00

0,02

0,05

-0,01

-0,01

-0,00

Actividades financieras y de seguros

-0,11

-0,01

-0,06

0,11

-0,00

0,03

0,06

-0,02

-0,02

-0,00

Actividades inmobiliarias

-0,05

0,03

-0,01

0,08

0,00

-0,00

-0,01

0,00

0,00

0,00

Actividades profesionales, científicas y técnicas

-0,09

0,05

-0,15

0,15

-0,02

0,04

0,10

-0,05

-0,02

-0,00

Servicios administrativos y de apoyo

-0,03

0,09

-0,09

0,14

-0,01

0,01

0,03

-0,02

-0,02

0,00

Administración pública y defensa; seguridad social obligatoria

0,09

0,08

0,11

0,17

0,02

-0,01

-0,10

0,07

0,06

0,01

Educación

0,01

0,10

0,00

0,06

0,00

0,00

-0,01

0,00

0,00

0,00

Actividades de salud humana y trabajo social

0,04

0,03

0,11

0,23

0,03

-0,01

-0,10

0,06

0,03

0,01

Arte, entretenimiento y recreación

-0,04

0,41

-0,52

0,05

-0,07

0,06

0,25

-0,18

-0,11

-0,01

Otras actividades de servicios

0,01

0,04

-0,09

0,19

0,00

0,01

0,03

-0,02

-0,02

0,00

Fuente: Elaboración propia con base en las Tablas IP publicadas por la OCDE

Tabla A2Aportaciones de insumos y factores al crecimiento del producto en México entre 2000

– 2018 (porcentaje) Fuente: Elaboración propia con base en las Tablas IP publicadas

por la OCDE

Sector

México

Insumos nacionales

Insumos importados

Imp. netos

Valor Agreg.

Crecimiento

Agricultura, Forestal y Pesca

-1,67

3,35

-0,12

0,77

2,33

Pesquera y acuícola

8,22

7,86

-2,38

-11,42

2,28

Minas y canteras, productos para la producción de energía

12,45

6,88

0,19

-17,87

1,66

Minas y canteras, productos no energéticos

-4,90

2,54

-1,59

10,00

6,04

Actividades de servicios de apoyo a la minería

-7,85

6,75

-0,56

4,94

3,28

Alimentos bebidas y tabaco

-1,69

2,96

-0,07

1,35

2,55

Textil, prendas de vestir, cuero y productos relacionados

-10,05

4,54

-0,27

3,31

-2,48

Madera y productos de madera y corcho

-9,76

5,95

-0,12

2,57

-1,37

Productos de papel e impresión

-7,07

4,70

0,00

3,40

1,03

Coque y productos refinados del petróleo

-13,87

23,96

-1,42

-3,53

5,14

Químicos y productos químicos

-13,38

16,00

-0,37

-1,64

0,62

Productos farmacéuticos, químicos medicinales y botánicos

-13,71

15,33

0,01

-0,38

1,24

Productos de caucho y plástico

-7,25

7,94

-0,13

1,27

1,83

Otros productos minerales no metálicos

5,10

1,57

-1,48

-4,73

0,46

Metales básicos

5,55

1,61

-0,60

-2,16

4,40

Fabricación de productos metálicos

-5,48

6,48

-0,33

1,50

2,17

Equipos informáticos, electrónicos y ópticos

-21,08

25,04

0,27

-5,34

-1,11

Equipo eléctrico

-12,26

11,48

-0,22

1,85

0,85

Maquinaria y equipo

-9,73

10,15

0,08

3,24

3,73

Vehículos de motor, remolques y semirremolques

-8,50

10,05

1,01

2,32

4,88

Otro equipo de transporte

-5,51

10,13

0,18

2,14

6,93

Fabricación, reparación e instalación de maquinaria y equipo

-5,97

11,02

0,03

-4,10

0,98

Suministro de electricidad, gas, vapor y aire acondicionado

-10,47

8,84

-0,91

5,79

3,25

Suministro de agua; alcantarillado, gestión de residuos y actividades de remediación

-2,36

1,75

-0,52

4,85

3,74

Construcción

-7,28

3,23

-0,02

5,91

1,84

Comercio al por mayor y al por menor; reparación de vehículos de motor

-0,33

-0,44

0,05

3,54

2,83

Transporte terrestre y transporte por oleoductos

-3,62

8,06

-3,24

0,65

1,85

Transporte acuático

5,58

1,80

-0,59

-4,43

2,37

Transporte aéreo

4,17

7,68

-4,64

-2,20

5,00

Actividades de almacenamiento y apoyo al transporte

-5,02

8,20

-0,13

1,15

4,20

Actividades postales y de mensajería

7,74

2,85

-0,60

-5,68

4,30

Actividades de alojamiento y servicio de comidas.

-4,05

3,07

0,07

1,71

0,80

Actividades editoriales, audiovisuales y de radiodifusión

-6,19

2,54

0,59

5,07

2,01

Telecomunicaciones

-7,22

9,00

-0,06

0,30

2,03

Tecnologías de Información y otros servicios de comunicación

-8,14

8,91

0,32

0,65

1,74

Actividades financieras y de seguros

-2,24

-1,54

0,61

9,55

6,38

Actividades inmobiliarias

-2,53

0,05

0,16

3,14

0,81

Actividades profesionales, científicas y técnicas

-3,05

0,65

-0,08

4,76

2,28

Servicios administrativos y de apoyo

-0,58

0,48

0,02

1,56

1,48

Administración pública y defensa; seguridad social obligatoria

4,69

2,09

0,26

-3,88

3,17

Educación

-0,28

0,87

-0,05

2,22

2,77

Actividades de salud humana y trabajo social

0,16

3,99

0,44

-0,97

3,63

Arte, entretenimiento y recreación

-2,64

2,03

0,29

1,55

1,23

Otras actividades de servicios

0,57

1,48

-0,22

-1,43

0,41

Economía total

-4,2

5,1

0,0

1,2

2,0

Fuente: Elaboración propia con base en las Tablas IP publicadas por la OCDE